Chaque année, Crédit Suisse publie un rapport sur les performances des actions et des obligations depuis 1900. L’objectif de ce rapport est d’aider les investisseurs à comprendre les marchés d’aujourd’hui à travers le prisme de l’histoire financière (périodes de guerre, politiques économiques et monétaires différentes, instabilité des prix, …). Voici quelques enseignements utiles que nous pouvons en tirer.

L’évolution des marchés actions de 1900 à aujourd’hui

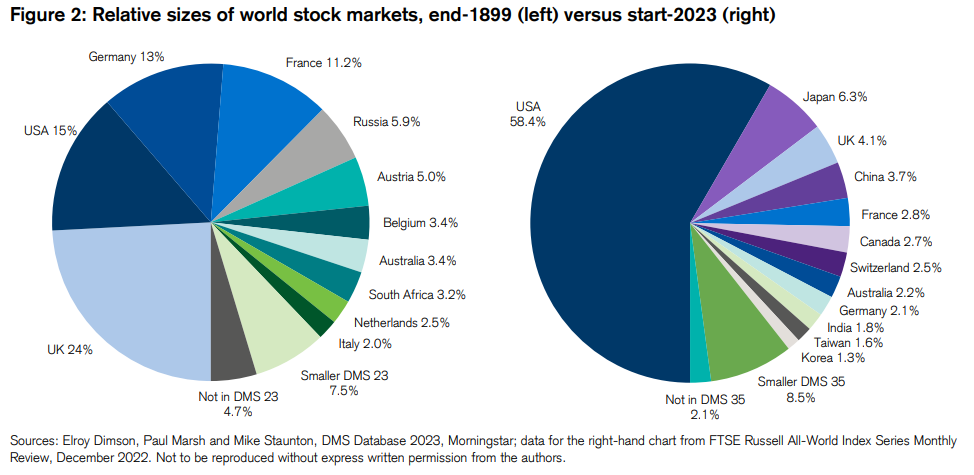

Le poids de chaque pays dans les marchés boursiers de 1899 à 2023 a bien évolué. La part des pays européens a largement diminué alors que celle des États-Unis a explosé en passant de 15% au début du 20ème siècle à 58,4% aujourd’hui.

Les rendements historiques des actions et des obligations depuis 1900

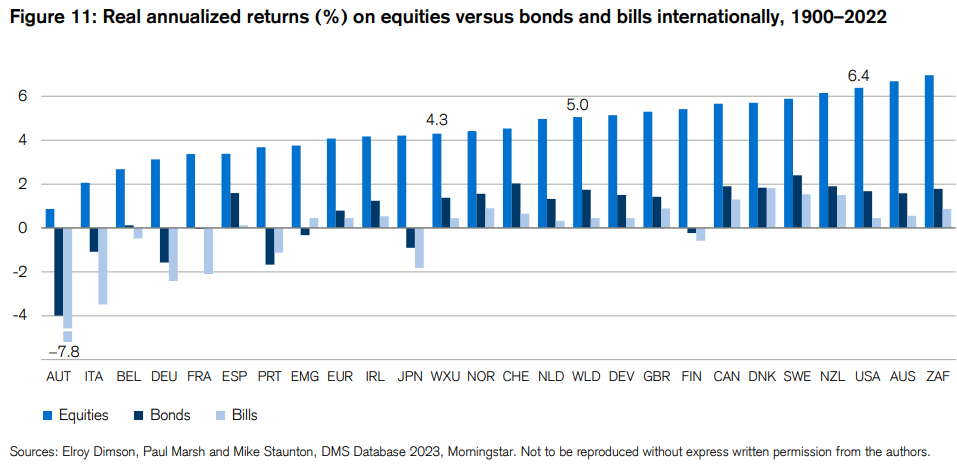

Le marché des actions est la classe d’actifs la plus performante sur le long terme. Elle a surpassé les obligations d’entreprises et les obligations d’Etats dans tous les pays observés.

Soyez vigilants. Lorsque vous voyez passer des indications de performances historiques, c’est souvent le marché américain qui est pris en considération, alors même que vous n’êtes probablement pas investi qu’aux Etats-Unis. Lorsque nous prenons une vue plus large des performances passées, les USA sont plutôt une exception que la règle. Sur base historique, un indice composé d’actions mondiales génère un rendement de l’ordre de 4,5 à 5% par an.

Sur de long historique de temps nous pouvons observer qu’il existe bien une prime de risque pour les actions et les obligations d’entreprises par rapport aux obligations d’Etat, dis sans risque. Et c’est normal. Les marchés sont volatils de sorte que les actions et les obligations ont des rendements qui varient considérablement d’une année sur l’autre. Nous avons donc besoin de séries chronologiques très longues pour pouvoir tirer des conclusions sur les rendements des investissements. En attendant de réaliser le rendement attendu sur le long terme, les investisseurs doivent être rémunérés pour ce risque. Seuls la diversification et le temps peuvent atténuer ce risque.

- En allongeant votre horizon de placement vous vous mettez en position de pouvoir passer les crises,

- En diversifiant, vous vous assurez des rendements constants car un actif sera toujours plus performant qu’une autre à un moment donné (vous pouvez relire notre article sur la théorie moderne du portefeuille pour en savoir plus sur les biens faits de la diversification).

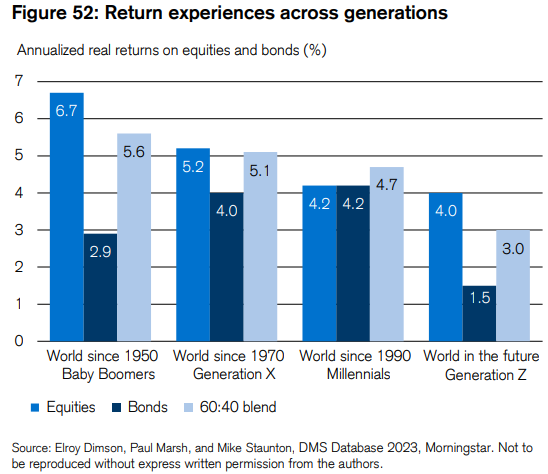

Le rendement des actifs à travers les générations

L’opinion des investisseurs sur l’avenir est conditionnée par leur expérience passée. Ces expériences passées diffèrent selon les générations qui sont vaguement définies par l’année de naissance : Les baby-boomers (nés entre 1946 et 1964) étaient la génération de l’après-guerre ; la génération X (née entre 1965 et 1980) et les milléniaux (nés entre 1981 et 1996) ont suivi.

Ces rendements conditionnent les générations à ce qu’ils aspirent comme rendement par classe d’actif. La génération Z a connu une expérience terrible pour les obligations, ce qui pourrait les pousser a sous-pondéré (voire ne jamais investir) dans ces dernières pendant très longtemps augmentant le risque global de leur portefeuille à cause d’une diversification plus pauvre.

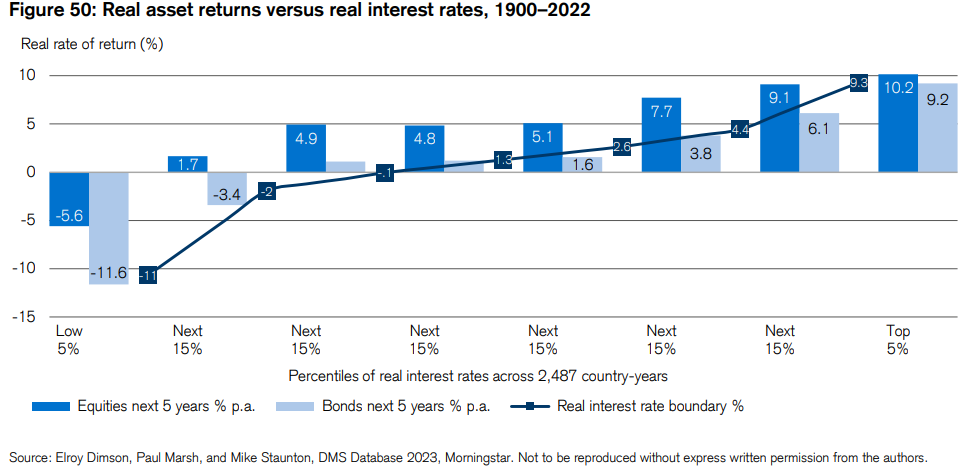

Performance des actifs en fonction du taux réel

Taux réel = taux sans risque – taux d’inflation.

Le rendement attendu des actions doit être supérieur au taux réel, car les investisseurs exigent une certaine compensation pour leur exposition à un risque plus élevé. Si le rendement réel des actions est égal au taux réel sans risque plus une prime de risque, il s’ensuit que lorsque le taux d’intérêt réel est faible, le rendement réel des actions le sera également. Cela s’applique non seulement aux actions, mais aussi aux obligations.

Historiquement c’est bien le cas. Plus les taux d’intérêt réels sont bas et plus l’espérance future des rendements des actions et des obligations sont faibles. Toutefois, lorsque les taux d’intérêt réels chutent de manière inattendue, cela tend à stimuler immédiatement les prix des actifs et, par conséquent, les rendements des actifs risqués même si les rendements futurs ont été réduits.

A taux sans risque constant, l’inflation pèse sur l’espérance de rendements future.

L’impact de l’inflation sur le rendement des actifs

L’inflation appauvrit les citoyens en réduisant leur pouvoir d’achat. Elle est également néfaste pour les investisseurs, car les principales catégories d’actifs – actions, obligations et immobilier – ont tendance à perdre de la valeur lorsque l’inflation augmente.

Pourquoi ?

Car les banques centrales sont chargées de contrôler l’inflation et réagissent en augmentant les taux d’intérêt. La hausse des taux d’intérêt nominaux et réels impact négativement la valeur des actifs car les exigences de rendement sont relevées. Pour permettre des rendements plus élevés, les prix doivent baisser.

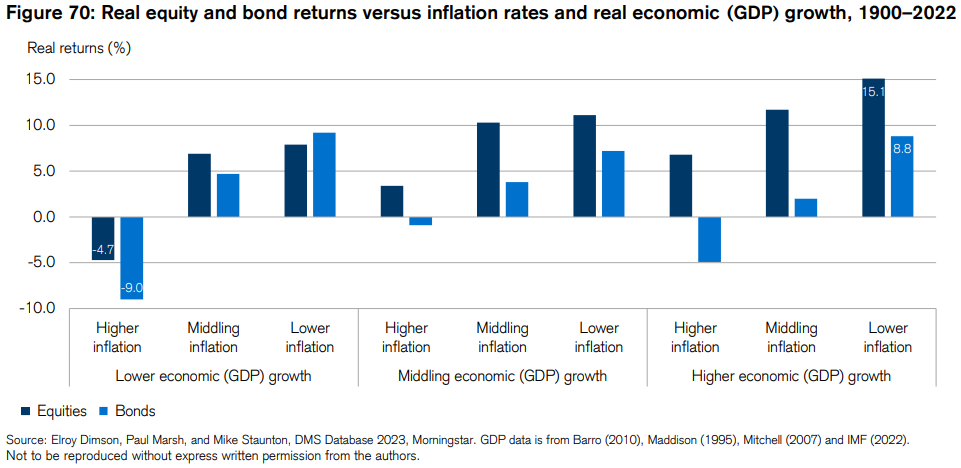

Ainsi, pour les actions et les obligations, les rendements réels ont tendance à être plus élevés lorsque la croissance économique est plus forte et l’inflation plus faible. Dans chaque catégorie de croissance, les rendements des actions et des obligations augmentent lorsque l’inflation diminue. Le pire des scénarios reste la stagflation, soit une croissance faible et un taux d’inflation élevé.

En conclusion que retenir ?

Sur du très long terme, vous êtes en droit d’attendre un rendement annuel moyen compris entre 4,5 et 5% d’un placement dans des actions mondiales diversifiées. C’est supérieur au taux sans risque car sur le plus court terme vous devez être prêts à faire face à de fortes variations de prix. Si vous investissez dans une période ou les intérêts réels sont bas, vos espérances de rendements diminuent. Enfin une forte inflation est nuisible aussi bien pour les actions que pour les obligations.

Si vous voulez télécharger le rapport de Crédit Suisse c’est par ici.