Tu veux investir en obligations, mais tu te demandes comment évaluer le niveau de risque d’une entreprise ou d’un État avant de leur prêter ton argent ?

C’est là qu’entrent en jeu les agences de notation.

Ces organismes jouent un rôle clé sur le marché du crédit en attribuant des notes de confiance, aussi appelées ratings, aux émetteurs de dettes. Ces notes influencent directement les conditions de financement d’une entreprise… et le rendement que tu peux espérer en tant qu’investisseur.

On t’explique comment fonctionnent les agences de notation, ce que signifient leurs notes et pourquoi tu dois les regarder de près sans leur accorder une confiance aveugle.

Qu’est-ce qu’une agence de notation ?

Une agence de notation financière est une entreprise privée spécialisée dans l’évaluation du risque de crédit.

En clair : Elle analyse la capacité d’un État, d’une entreprise ou d’une institution à honorer ses dettes et à rembourser les investisseurs dans les délais.

Au terme de cette analyse, elle attribue une note – ou rating – qui donne une idée rapide du niveau de risque associé à cet émetteur.

Pourquoi les agences de notation sont-elles importantes ?

Le rating d’un émetteur est une boussole pour les investisseurs.

Il permet de :

- Évaluer le risque de défaut : Vais-je récupérer mon argent, et dans les temps ?

- Déterminer le rendement exigé : Plus le risque est élevé, plus les investisseurs demandent un taux d’intérêt important pour compenser ce risque.

Concrètement, plus la note est élevée :

✔️ Plus les investisseurs font confiance

✔️ Plus l’émetteur bénéficie de conditions de financement avantageuses

✔️ Plus le taux d’intérêt à payer est faible.

A l’inverse, une mauvaise note rend l’accès au financement plus coûteux, car les investisseurs exigent une prime de risque.

Les principales agences de notation

Le marché est ultra-concentré :

Trois agences dominent la planète finance :

- Standard & Poor’s (S&P)

- Moody’s

- Fitch Ratings

À elles trois, elles détiennent plus de 90 % du marché mondial de la notation financière.

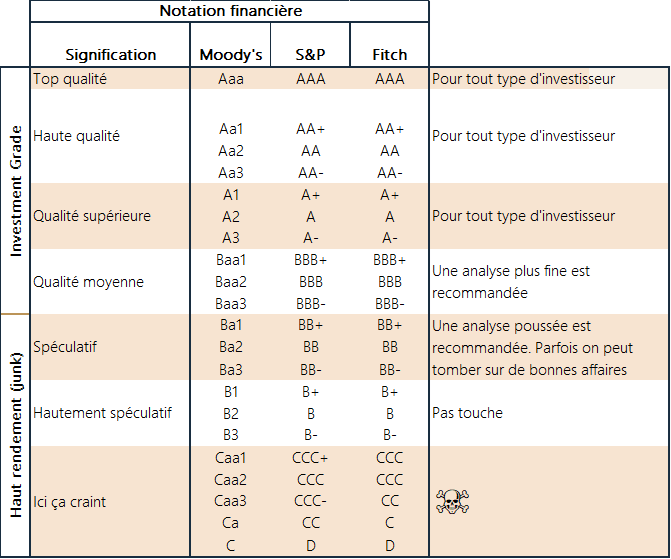

Comment fonctionne les notes ?

Chaque agence a ses critères, mais le principe est similaire : une échelle de A à D, où :

- AAA : c’est le top. Risque minimal.

- BBB- : dernière note avant la catégorie « spéculative ».

- D : défaut de paiement, ça sent très mauvais.

👉 Ce système permet aux investisseurs de comparer facilement les risques associés à différentes obligations.

La frontière clé : Investment Grade vs High Yield

Les agences distinguent deux grandes catégories :

- Investment Grade (obligations de qualité) : de AAA à BBB-.

- High Yield (obligations spéculatives, ou « junk bonds ») : à partir de BB+.

Cette frontière est stratégique :

➡️ Passer de BBB- à BB+, c’est chuter dans le monde spéculatif.

Conséquence ? Beaucoup de fonds d’investissement « prudents » n’ont plus le droit de détenir ces obligations dans leurs portefeuilles. Ils doivent vendre, ce qui fait grimper les taux d’intérêt exigés par le marché pour prêter à l’émetteur.

Et pas de note, pas d’investissement possible pour ces fonds !

Ratings : tableau comparatif des principales agences

Pourquoi les agences de notation sont-elles critiquées ?

Même si elles facilitent la prise de décision, les agences ne sont pas infaillibles. Leurs principales critiques :

- Concentration du marché : trois agences (Moody’s, S&P, Fitch) contrôlent 90% du marché.

- Conflits d’intérêts : ce sont les entreprises notées qui paient pour être évaluées… 🤔

- Précision des évaluations : la crise de 2008 a montré leurs limites. Des produits notés AAA se sont effondrés.

En clair : la note n’est pas une garantie, mais une information parmi d’autres. L’investisseur doit rester critique.

Ce que ça change pour toi en tant qu’investisseur

Les notes de crédit sont un outil pratique pour évaluer rapidement le risque d’une obligation.

Mais elles ne doivent jamais remplacer ton propre jugement.

👉 Un rating est une information, pas une garantie ni une recommandation d’achat.

👉 À toi d’analyser le profil de l’émetteur, le marché, les conditions économiques, et ton niveau d’appétence au risque.

Ce qu’il faut retenir :

- Plus la note est élevée, plus l’émetteur est jugé fiable.

- La frontière BBB- / BB+ est cruciale : elle détermine si une obligation est de qualité ou spéculative.

- Les agences de notation jouent un rôle clé, mais elles ne remplacent jamais une analyse personnelle.

👉 La note de crédit est un outil, pas une vérité absolue. Avant d’investir, fais ta propre analyse. Comprendre le risque, c’est le premier pas vers un investissement serein.

📩 Pour aller plus loin :

Abonne-toi à notre newsletter Mentoro et reçois chaque semaine des astuces simples et concrètes pour booster ton éducation financière et tes investissements.