Le guide pour des finances brillantes

« Si vous trouvez que l’éducation coûte cher, essayez l’ignorance » (Benjamin Franklin)

C’est en forgeant qu’on devient forgeron

Il est clair que si tout le monde vous dit qu’il faut investir en bourse, mais que personne ne vous explique comment le faire et surtout pourquoi le faire, nous avons tous un problème.

Devenir plus prospère financièrement, c’est comme tout, ça s’apprend. Avant d’investir, vous devez consacrer un peu de votre temps à l’apprentissage de l’investissement.

Ce guide est l’ultra condensé de ce que j’aurais voulu savoir à 20 ans et je l’ai donc conçu pour que quelqu’un qui ne connaît rien à la bourse puisse se mettre en selle et prendre en main son surplus d’épargne pour commencer à investir et faire fructifier son argent.

Par où commencer ? Voici le plan :

Tout d’abord, on remet de l’ordre dans ses finances et on établit un plan d’épargne. Ensuite, on investit. Enfin, on travaille sur la maîtrise de ses émotions afin de ne pas péter les plombs et prendre des décisions impulsives au moindre soubresaut des marchés financiers.

Les bases de la gestion de vos finances

L’argent et sa gestion peuvent faire peur à beaucoup, c’est normal, au fond, on ne nous a jamais vraiment appris ce qu’est l’argent et surtout comment l’utiliser efficacement.

Pourtant, l’équation de votre richesse est extrêmement simple :

Revenus – dépenses = patrimoine (épargne + investissements)

Les revenus et les dépenses, c’est le budget, et ils racontent comment l’argent rentre et sort de vos comptes en banque.

Votre patrimoine, c’est votre stock de richesse qui s’accumule d’année en année.

Au fil des années, si votre budget est positif, vous accumulez de la richesse, vous vous constituez un patrimoine en achetant des choses, en investissant et en épargnant. Dans ce patrimoine, il y a des biens qui vous rapportent de l’argent et ceux qui vous en coûtent, c’est la différence entre les actifs et les passifs. Oh là, c’est quoi ces mots compliqués ?

Les actifs et les passifs sont des termes couramment utilisés en finance personnelle pour décrire les éléments qui composent votre patrimoine financier. Les actifs sont les éléments que vous possédez et qui augmentent la valeur de votre patrimoine alors que les passifs sont les éléments qui vous coûtent de l’argent, en gros les dettes. Notez qu’un passif peut être bon ou mauvais dans le sens où les dettes contractées peuvent l’être dans le but d’améliorer votre situation future ou la détériorer. Dans la même veine, un actif peut être bon ou mauvais, soit il prend de la valeur et vous génère des revenus, soit il en perd.

Dans tous les cas, n’oubliez pas que vous êtes votre meilleur investissement et donc votre meilleur actif. Sans vous, vos connaissances et votre savoir-faire, votre patrimoine ne pourra jamais s’améliorer. Vous en êtes l’architecte. Le meilleur investissement est et restera toujours celui que l’on fait en soi-même.

Pour constituer votre patrimoine, c’est-à-dire vos actifs, cela passe nécessairement par un budget qui vous permettra d’acquérir des choses au fil du temps.

Le solde de la différence entre vos revenus et vos dépenses est le surplus. C’est la clé de votre enrichissement sur le long terme, car d’année en année ce surplus viendra grossir votre patrimoine. Si vous l’affectez à de bons actifs, votre patrimoine grossira de façon exponentielle.

Et voilà, les grandes lignes sont là. L’équation de votre patrimoine et santé financière est la suivante : gagnez plus d’argent que vous n’en dépensez, investissez le surplus dans des actifs générateurs de valeur.

Nous allons voir comment remettre à plat ses finances pour dégager un surplus dans le budget avant de commencer à investir et d’augmenter ses bons actifs.

Remettre ses finances à plat

Vous pouvez contrôler ce que vous mesurez. Pour avoir un budget qui sent bon le surplus, vous devez donc mesurer vos finances.

Si vous ne mesurez pas vos entrées et vos sorties d’argent, c’est d’office la foire fouille dans vos finances, car plus que dans n’importe quel autre pan de votre vie, en matière financière, tout ce qui est flou et imprécis est à proscrire, car si vous ne savez pas où va votre argent, vous dépenserez souvent plus que nécessaire. Les petites dépenses vous sembleront peu importantes alors qu’en réalité elles feront la différence.

Pour être un bon épargnant, il est important de suivre certaines étapes essentielles. En suivant ces étapes, vous pouvez devenir un épargnant avisé et atteindre vos objectifs financiers à long terme.

1 - Faire un audit de ses finances

Faire un audit de ses finances c’est analyser comment l’argent rentre et sort de vos comptes en banque. C’est le premier pas vers une reprise en main de vos finances et la création d’une meilleure relation avec l’argent.

Pour connaître la manière dont vous dépensez votre argent, imprimez vos relevés bancaires des 12 derniers mois (oui, c’est long et ennuyeux, mais c’est un intervalle de temps fiable pour quantifier l’imprévu, qui le sera beaucoup moins à l’avenir). Faites un tableau avec la somme de vos revenus dans la colonne de gauche et la somme de vos dépenses dans la colonne de droite.

Si le résultat est positif, c’est déjà une bonne nouvelle. Si le résultat est négatif, il est urgent d’agir.

Une fois que vous avez fait le bilan de vos dépenses, regardez combien vous pouvez mettre de côté. Si cela vous convient, c’est génial. Si vous voulez améliorer votre situation financière, il n’y a pas 36 solutions : dépensez moins et/ou gagnez plus. Faites la chasse aux économies.

2 - Diminuer vos dépenses

L’argent est une ressource limitée et si vous le dépensez sans trop réfléchir, il vous manquera. Il faut donc apprendre à faire des choix.

On l’a vu, il y a principalement deux types de dépenses : les fixes et les variables.

- Les dépenses fixes : les impôts, les loyers, les assurances, les transports, etc.

- Les dépenses variables : l’alimentation, les sorties, les restaurants, le sport, le shopping, les petits plaisirs, etc.

Les dépenses fixes sont difficilement compressibles. Vous n’avez d’autres choix que de les renégocier sans cesse pour les diminuer. Les dépenses variables, par contre, sont plus une question de choix et d’équilibre entre vos envies et vos besoins.

Quelques astuces pour diminuer vos dépenses :

- Pour chaque dépense, posez-vous la question : y a-t-il une meilleure solution moins chère ?

- Renégociez toutes vos dépenses fixes ; qui ne tente rien n’a rien.

- Faites le bilan de vos abonnements. Avez-vous vraiment besoin de tous vos abonnements ?

- Tuez votre ego et faites la différence entre vos besoins et vos envies pour diminuer vos dépenses variables.

- Pour chaque nouvel achat, dormez une fois dessus et posez-vous la question : en ai-je vraiment besoin ?

3 - Répartir judicieusement ses dépenses

Il existe autant de budgets qu’il existe de personnes, et aucune règle ne peut s’appliquer à tout le monde. Cependant, il existe deux grands principes en matière de budget qui sont relativement simples et que vous pouvez utiliser comme base: le 50/30/20 et le 60/10/10/10/10:

50/30/20

-

- 50% : Nécessités de base : logement, transport, alimentation, impôts…

- 30% : Pour se faire plaisir

- 20% : Pour épargner et investir

60/10/10/10/10

-

- 60% : Nécessités de base

- 10% : Épargne retraite/investissement

- 10% : Épargne à long terme pour les grands projets de vie comme la constitution d’un apport pour acheter une maison, financer son mariage…

- 10% : Épargne à court terme pour les dépenses irrégulières comme les cadeaux et les vacances, ou imprévues comme une grosse réparation sur la voiture

- 10% : Dépenses plaisir pour tout ce qui vous fait envie comme vos loisirs, sorties, achats compulsifs…

Il n’est pas obligatoire de chercher à reproduire au pourcentage près ces répartitions, qui ne sont que des exemples. Elle peut vous servir de base, mais il est important de définir la vôtre pour vous l’approprier.

4 - Eviter les dettes

À part pour acheter des biens immobiliers ou des entreprises, toutes les autres formes de dettes sont à proscrire car elles coutent énormément d’argent.

5 - Epargner

Une fois que vous êtes bien dans vos baskets avec le budget, il est temps de se lancer dans le grand bain et de passer à l’action, la vraie, avec comme première étape la constitution de votre épargne. Elle se résume en deux types :

- L’épargne de précaution : c’est votre fonds d’urgence en cas de pépins.

- Quoi : 100% en liquide

- Combien : 3 à 6 mois de revenus en fonction de votre situation personnelle et de votre niveau d’anxiété face à l’avenir.

- Pour en savoir plus sur l’épargne de précaution, c’est par ici.

- L’épargne pour l’échéance de projet défini dans vos objectifs de vie :

- Quoi : Investissement en actifs tels que des produits financiers, des biens immobiliers, en adéquation avec vos objectifs de vie.

- Combien : Tout le surplus d’épargne.

Une erreur trop souvent commise est de conserver des capitaux trop importants en disponibilité. En effet, ce sont autant de capitaux qui ne rapportent quasi rien et ne travaillent donc pas pour vous.

Il est donc venu le temps d’investir votre surplus d’épargne afin de mettre votre armée d’euros au boulot. En travaillant pour vous, votre argent va à son tour générer de l’argent et ainsi de suite. On appelle cela l’effet cumulé et avec lui, votre patrimoine va entrer dans une nouvelle dimension.

Pourquoi investir en bourse ?

Bien dans ses pépettes, bien dans sa tête.

Oubliez le fait que l’argent n’est pas important ou qu’il ne fait pas le bonheur. C’est faux, dans notre système économique tel que nous l’avons conçu, il y contribue en partie. L’objectif principal, en ce qui vous concerne, sera donc de gagner de l’argent sur le long terme afin de pérenniser votre situation financière personnelle et qu’elle occupe le moins possible vos pensées, pour vous concentrer sur vous. Pour cela, mettre votre argent au travail est indispensable.

Ok, mais c’est quoi mettre au travail son argent ? C’est l’investir dans quelque chose qui est censé vous procurer de l’argent en retour.

Investir, c’est donc placer son argent sur un actif en échange d’une rémunération. En contrepartie de cette rémunération, vous prenez un risque, le risque de perdre une partie ou toute votre mise, et c’est bien cette notion de risque qui différencie l’épargne de l’investissement.

Attendez, mon argent peut produire de l’argent ? Eh bien oui. Sachez que l’économie moderne est mue par deux forces distinctes : le travail et le capital. S’il est naturel pour tout le monde de percevoir un revenu en échange d’un travail (c’est ce que nous avons appris depuis notre enfance ⇒ travail et tu auras une pièce), l’idée de recevoir un revenu en échange d’un capital est beaucoup moins bien comprise car jamais vraiment apprise.

OK super, mais ça ne dit pas pourquoi investir est primordial. Eh bien, simplement pour augmenter votre richesse et préserver votre pouvoir d’achat, c’est-à-dire préserver votre capacité à acheter le même nombre de biens et de services à travers le temps.

Prenez 100 euros il y a 20 ans. Avec ce billet, vous auriez sans doute pu vous acheter 100 bières. Aujourd’hui, vous pourriez en avoir à peine la moitié. Le pouvoir d’achat de ce billet de 100 euros a donc diminué. 100 euros sur votre compte courant pendant 20 ans, ça fait toujours 100 euros. Par contre, 100 euros investis pendant 20 ans dans une entreprise qui fait des bières, ça ne fait pas 100 euros, car ils sont censés avoir travaillé pour vous. Si l’entreprise est bien gérée, c’est bien elle et ses actionnaires qui ont bénéficié en premier lieu de l’augmentation du prix de la bière. Notre système économique actuel est fait pour que la croissance économique passe en premier dans le compte des résultats des entreprises qui décident ensuite de l’allocation de leurs bénéfices. En développant leurs activités et/ou en versant des dividendes, vous aurez vite compris que le gros de ces bénéfices va en priorité dans la poche des actionnaires, propriétaires de ces entreprises et non aux salariés.

Investir est donc, dans notre système économique actuel, la meilleure manière de profiter de la croissance économique et de la transférer à son propre patrimoine pour, à minima, préserver votre pouvoir d’achat à long terme.

OK super, et comment on fait ? Le moyen le plus simple pour investir votre épargne, c’est la bourse.

C’est quoi la bourse et combien ça rapporte ?

Évidemment, les rendements passés ne préjugent en aucun cas des rendements futurs, mais depuis qu’on mesure les performances des actifs financiers, les actions sont l’un d’entre eux qui génère le meilleur rendement pour leurs détenteurs sur le long terme. Selon une étude de Crédit Suisse qui remonte à 1900 quand même, depuis plus de 120 ans, la bourse en général génère un rendement annuel moyen de 5% par an. Selon les données MSCI, sur les 10 dernières années, le rendement annuel moyen était lui de 10%.

Voilà de quoi vous donner une idée de vos espérances de gains dans la bourse, même si rien n’est garanti.

Aux pessimistes, je dirais quand même que la tendance de long terme des marchés est à la hausse. Et ce, depuis que les marchés existent. Ayez foi en l’impact de l’innovation et du développement de l’humanité.

Le risque et comment le gérer

Oui, la bourse sur le long terme rapporte plus que l’argent sur un compte épargne, mais cela a un coût : le risque.

Un cours de bourse fluctue au fil du temps. C’est vrai pour les actions et les obligations, mais aussi pour un appartement, dont le prix de vente n’est certes pas affiché chaque jour, mais qui n’en est pas moins fluctuant. Ainsi, si vous achetez une action, il se pourrait bien que son prix soit inférieur le lendemain, le mois suivant ou à la fin de l’année. Les titres financiers subissent donc des fluctuations à la hausse comme à la baisse, qui peuvent être rapides et d’une forte amplitude. À un moment donné de votre vie d’investisseur, vous pourriez être confronté à des pertes. Mais nous parlons bien de pertes latentes ou fictives : pas vendu, pas perdu. Pas vendu, pas gagné non plus.

Par conséquent, il est impensable de placer en bourse une somme d’argent dont vous pourriez avoir besoin à court terme. En cas de besoin de trésorerie, vous pourriez être amené à vendre contre votre gré, à un très mauvais moment, pour récupérer vos espèces. Le vrai risque consiste à placer de l’argent en bourse dont vous pourriez avoir besoin dans un avenir proche.

Pourquoi ? Parce que sur le long terme, la probabilité de perdre de l’argent en bourse est quasiment nulle, et le principal risque, c’est vous et votre comportement face aux marchés.

La volatilité est une caractéristique inévitable de nos marchés financiers. S’il est tentant d’être émotif dans un marché baissier, j’ai un conseil simple : restez concentré sur le long terme et acceptez la volatilité.

Pour accepter cette volatilité et donc gérer le risque, il y a quelques grands mécanismes à l’œuvre sur les marchés que vous devez absolument connaître : la diversification, les intérêts composés, le temps et les pertes fictives.

La trouvaille d’Harry : la diversification

Harry Markowitz, prix Nobel de l’économie, a modélisé le fait que diversifier votre patrimoine en y incorporant des actions en diminuait le risque tout en augmentant le rendement. C’est scientifique et irréfutable en raison de la corrélation entre les actifs financiers. Lorsque vous optez pour un panier d’actions et plus largement d’actifs diversifiés, le risque de perte est modéré. De plus, ce risque diminue avec le temps. Par conséquent, un portefeuille d’investissement doit toujours être évalué dans son ensemble, indépendamment de l’évolution des actifs qui le composent.

La 8 ème merveille du monde

Oui, votre risque décroît avec le temps et c’est en grande partie grâce aux intérêts composés qui font en sorte que l’argent produit des intérêts qui à leur tour produisent des intérêts. C’est aussi pour cela que la bourse monte sur le long terme. L’effet est exponentiel. Plus vous commencez tôt à investir, plus vos rendements seront élevés. C’est mathématique. Le temps est votre allié le plus précieux.

Du temps

Oui, pour performer en bourse, il faut du temps. C’est un bon allié, car avec lui, la notion de risque de pertes est relative. Ainsi, depuis 1950, sur un horizon d’un an, vous avez une chance sur deux de faire une perte sur un investissement en actions, alors que si vous allongez celui-ci à 10 ans, le risque de perte est quasiment nul. Le prix à payer, c’est la volatilité de votre richesse perçue à un instant donné. Pour vous en sortir émotionnellement, il vous faudra une bonne dose de résilience.

De la résilience

Oui, en bourse il faut de la résilience et des nerfs d’acier car même si la bourse est rentable à long terme, cette rentabilité se fait en dents de scie et non de façon linéaire. C’est si vrai que vous allez passer une bonne partie de votre vie d’investisseur en perte par rapport à votre dernier plus haut, ce qui peut vous saper le moral. Les pertes (tout autant que les gains) sont fictives tout le temps qu’elles ne sont pas matérialisées. Elles ne sont qu’une sensation désagréable dans le parcours d’un investisseur à long terme.

Investir ses premiers euros

Voilà, vous savez pourquoi investir et les grandes tendances à l’œuvre sur les marchés. Vous êtes prêts à vous jeter à l’eau. Alors, de quoi avez-vous besoin ? De quatre choses : d’argent (c’est une évidence), de vous connaître un minimum, d’un plan d’investissement et d’un courtier.

Connais-toi toi-même

Connais-toi toi-même avant de mettre les pieds dans le plat.

La bourse, c’est 5 % de technique et 95 % de psychologie. Pour être un bon investisseur, vous devez connaître votre tolérance au risque, ou plutôt votre tolérance à la douleur de voir du rouge dans votre portefeuille. Ce degré d’aversion au risque est purement personnel : deux individus du même âge, de la même formation, du même statut social et ayant des revenus identiques peuvent avoir une sensibilité au risque tout à fait différente. Il est extrêmement difficile de connaître précisément cette tolérance tant que vous ne l’aurez pas expérimentée par vous-même.

Un bon moyen de calibrer sa tolérance au risque est de vous fixer des objectifs sur différents horizons de temps, car, comme nous l’avons vu, plus votre horizon de placement est long, plus vous pouvez prendre des risques et augmenter vos espérances de gains.

Votre horizon d’investissement représente la durée estimée de vos placements. C’est à vous de l’estimer. Pour cela, vous devez organiser votre futur en projets et objectifs afin de savoir approximativement quand vous aurez besoin d’argent et combien.

Pourquoi est-ce important ? Car en fonction du moment où vous aurez besoin de votre argent, vous devrez l’allouer et l’investir de manière différente.

On vous l’a dit, le rendement et le risque vont de pair, et l’un des moyens de réduire le risque est d’allonger votre durée d’investissement. La règle est donc la suivante : plus vos échéances sont longues, plus une part importante de votre capital peut être allouée à la partie la plus volatile (et donc risquée), mais surtout la plus rémunératrice.

Soyez l’architecte de votre destinée et fixez-vous des objectifs à court, moyen et long terme pour suivre une ligne directrice pour la vie que vous souhaitez mener. Nous sommes tous différents, nous avons donc tous des projets de vie et donc des objectifs différents.

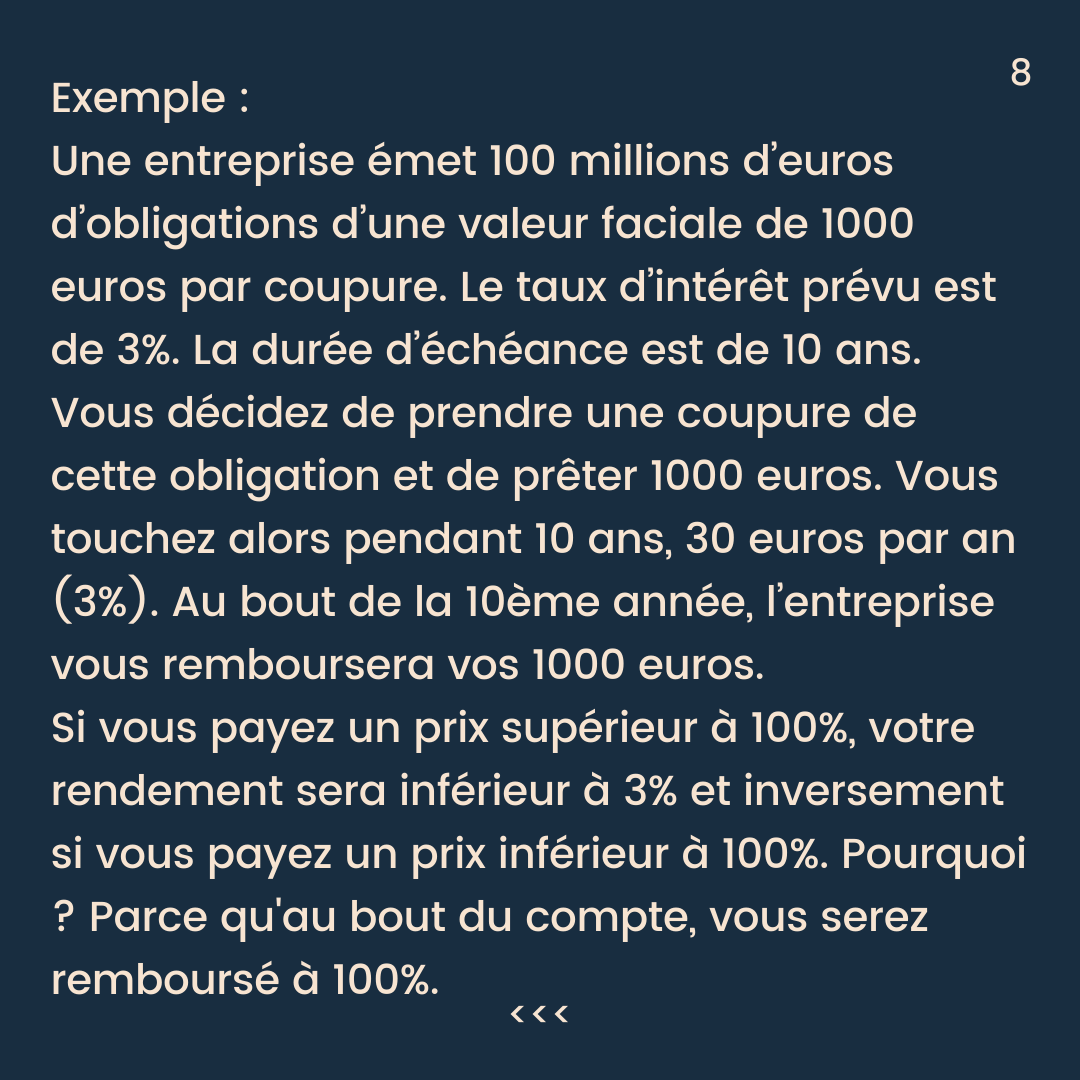

Exemple :

- À 2 ans :

- Constituer mon épargne de précaution.

- Clôturer tous mes crédits à la consommation.

- Mettre en place un plan de réduction de mes dépenses.

- Investir dans une formation ou une éducation pour améliorer mes compétences et augmenter mes revenus à long terme.

- Commencer à investir régulièrement dans un portefeuille diversifié pour assurer la croissance de mon patrimoine.

- À 5 ans :

- Augmenter mes revenus (augmentation de salaire, activités secondaires, changement de travail, etc.).

- Économiser suffisamment pour constituer un apport pour l’achat d’une propriété.

- Placer 20 % de mes revenus dans mon portefeuille diversifié.

- Étudier les investissements alternatifs.

- À 10 ans :

- Être propriétaire de ma résidence principale ou d’un investissement immobilier rentable.

- Rembourser toute dette non hypothécaire.

- Accumuler suffisamment de fonds pour financer un projet important, tel qu’un voyage prolongé ou un projet entrepreneurial.

- Placer 30 % de mes revenus dans mon portefeuille diversifié.

- À 20 ans :

- Atteindre l’indépendance financière pour pouvoir travailler par choix plutôt que par nécessité.

Nous sommes tous différents, nous avons donc tous des projets de vie et donc des objectifs différents. Faites votre propre feuille de route.

Il est important de réviser et d’ajuster régulièrement vos objectifs en fonction de vos progrès et des changements que vous allez rencontrer au cours de votre vie.

Le chemin de la vie est tumultueux. Au cours de ce chemin, nos objectifs et nos aspirations vont évoluer. Soyez prêt à changer et faites en sorte d’avoir une certaine flexibilité pour vous adapter aux événements de la vie tels que la naissance, la séparation, le décès, un héritage… et modifier vos objectifs financiers en conséquence.

Bonne route.

Plus vous maîtrisez les concepts financiers et les produits d’investissement, mieux vous êtes préparés à prendre des risques. C’est comme un pilote de course : au fur et à mesure des tours de piste, il prendra de l’assurance et sera capable d’améliorer ses chronos car il prendra à chaque fois un peu plus de risques avec l’expérience acquise.

Développez vos compétences en matière d’investissement et améliorez-les progressivement, car cela peut apporter une valeur ajoutée à votre parcours financier. La connaissance et la maîtrise des concepts financiers vous permettront de prendre des décisions plus éclairées et de réduire les risques associés à vos investissements.

Cependant, même si vous choisissez de rester à un niveau de base, cela peut déjà être très bénéfique et entraîner une amélioration significative de votre santé financière. Pousser vos connaissances financières plus loin ne fera qu’accentuer les gains potentiels. Ici, vous aurez les 20% des connaissances qui engendreront les 80% de vos résultats. Le reste, c’est du bonus.

Bref, il est essentiel d’investir en fonction de votre niveau de connaissance et de votre appétence pour le risque.

Par exemple :

- Débutant : ETF selon la méthode d’investissement périodique,

- Débutant affirmé : Allocation de différents ETF,

- Bon niveau : Mix entre ETF et actions/obligations individuelles,

- Très bon niveau : stratégie de couverture.

En général, on considère qu’il y a 5 profils de risque :

-

Conservateur : cela signifie que votre priorité est d’obtenir une sécurité maximale. Vous préférez maximiser les chances de récupérer votre capital de départ et d’obtenir des rendements constants, quitte à gagner très peu d’argent, plutôt que de miser sur des rendements supérieurs mais non garantis. Ce profil sera également adéquat si vous prévoyez un retrait d’argent à court terme, par exemple pour un achat ou que vous êtes proche de l’échéance d’un objectif.

-

Défensif : cela signifie que vous êtes prêt à prendre quelques risques, mais que vous recherchez un juste équilibre entre la protection de votre capital et des rendements stables dans le temps. Vous êtes conscient que la recherche de rendements implique un niveau de risque plus élevé, mais vous n’êtes pas prêt à assumer de fortes pertes.

-

Modéré : cela signifie que vous êtes prêt à prendre quelques risques, mais que votre priorité est d’obtenir des rendements constants. Vous préférez obtenir un rendement stable dans le temps (comme une rente viagère), quitte à voir la valeur de votre capital de départ diminuer par moments.

-

Offensif : cela signifie que vous êtes prêt à prendre quelques risques, mais que votre priorité est d’éviter une perte de valeur de votre capital de départ. Vous êtes prêt à obtenir des rendements fluctuants si cela vous permet de le conserver.

-

Dynamique : cela signifie que vous acceptez un niveau de risque plus important. Vous êtes prêt à assumer une période de pertes pour tenter d’atteindre des gains élevés.

Après, c’est juste une idée. C’est lorsque vous serez réellement confronté à la réalité que vous pourrez connaître votre vraie tolérance à la douleur.

Définir son plan d’investissement

Une fois vos objectifs de vie bien définis et votre tolérance au risque calibrée, il est temps de mettre en place un plan d’investissement pour les réaliser. C’est le moment de choisir les produits financiers dans lesquels vous allez investir, de définir votre stratégie pour répartir leur allocation, ainsi que la fréquence à laquelle vous allez acheter ces produits.

Choisir ses produits financiers

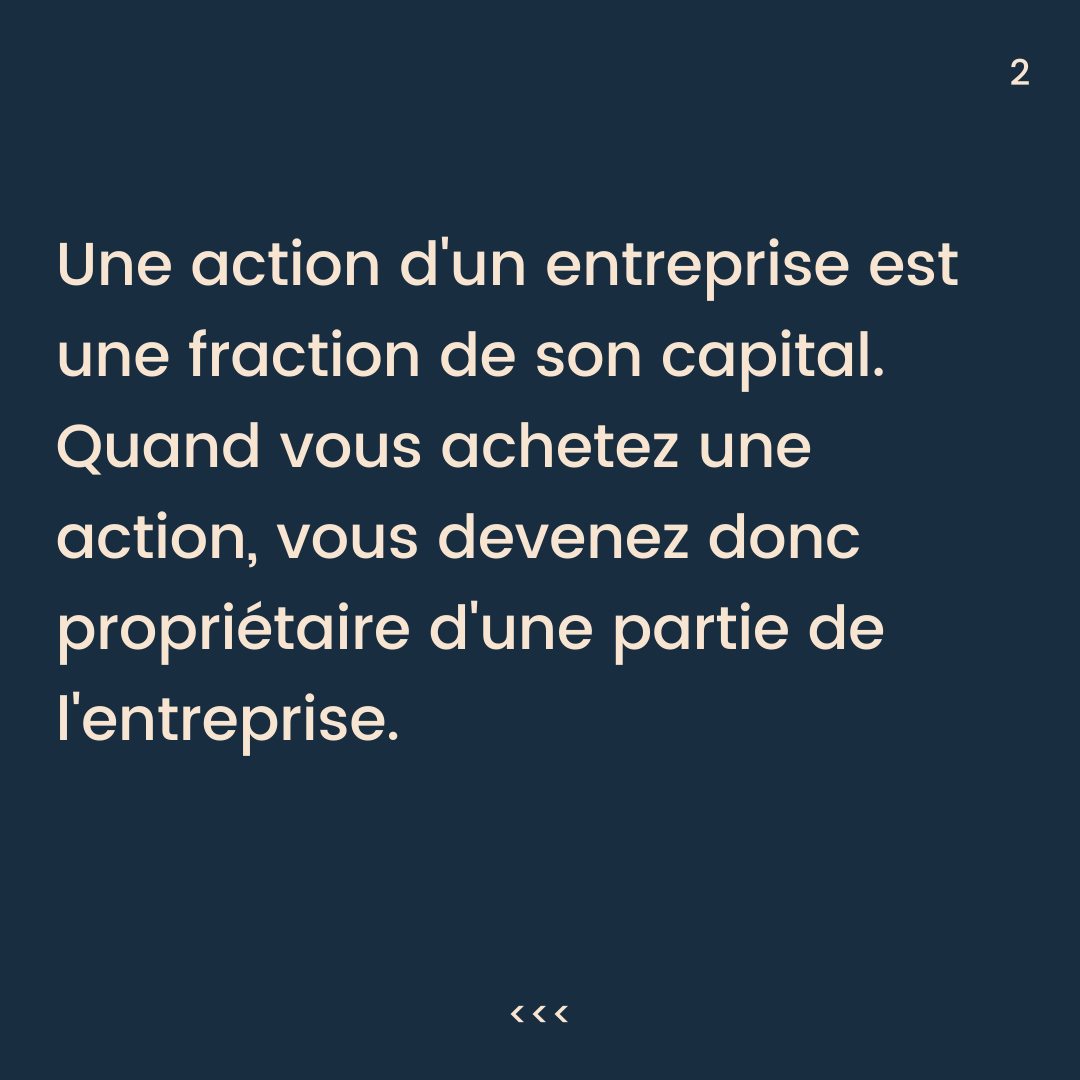

En matière d’investissement, plusieurs options s’offrent à vous : les actions, les obligations, l’or, les cryptomonnaies et les investissements alternatifs tels que le vin ou les montres. Chacun de ces investissements est associé à une espérance de rendement et à un niveau de risque différent.

Nous allons nous concentrer ici sur les deux principaux supports, à savoir les actions et les obligations. Les autres investissements relèvent davantage du plaisir d’investir et se rapprochent plus de la spéculation que de l’investissement en tant que tel, dans le sens où nous espérons simplement que leurs prix s’apprécient. Nous allons donc simplifier les choses pour ce guide, mais au fil du temps, le blog se remplira d’idées diverses et variées d’investissements alternatifs (ce n’est pas du tout la base, mais plutôt la cerise sur le gâteau).

Bref, revenons à nos moutons. Récapitulons. En bourse, l’espérance de gain est corrélée au risque, lui-même défini par l’amplitude des mouvements des cours des actifs par rapport à une moyenne sur le court terme, c’est-à-dire la fameuse volatilité. Eh bien, sachez que les obligations de bonnes qualités (oui, parce qu’il en existe des borderline à fuir) sont moins volatiles que les actions et que donc leur espérance de gain est globalement inférieure.

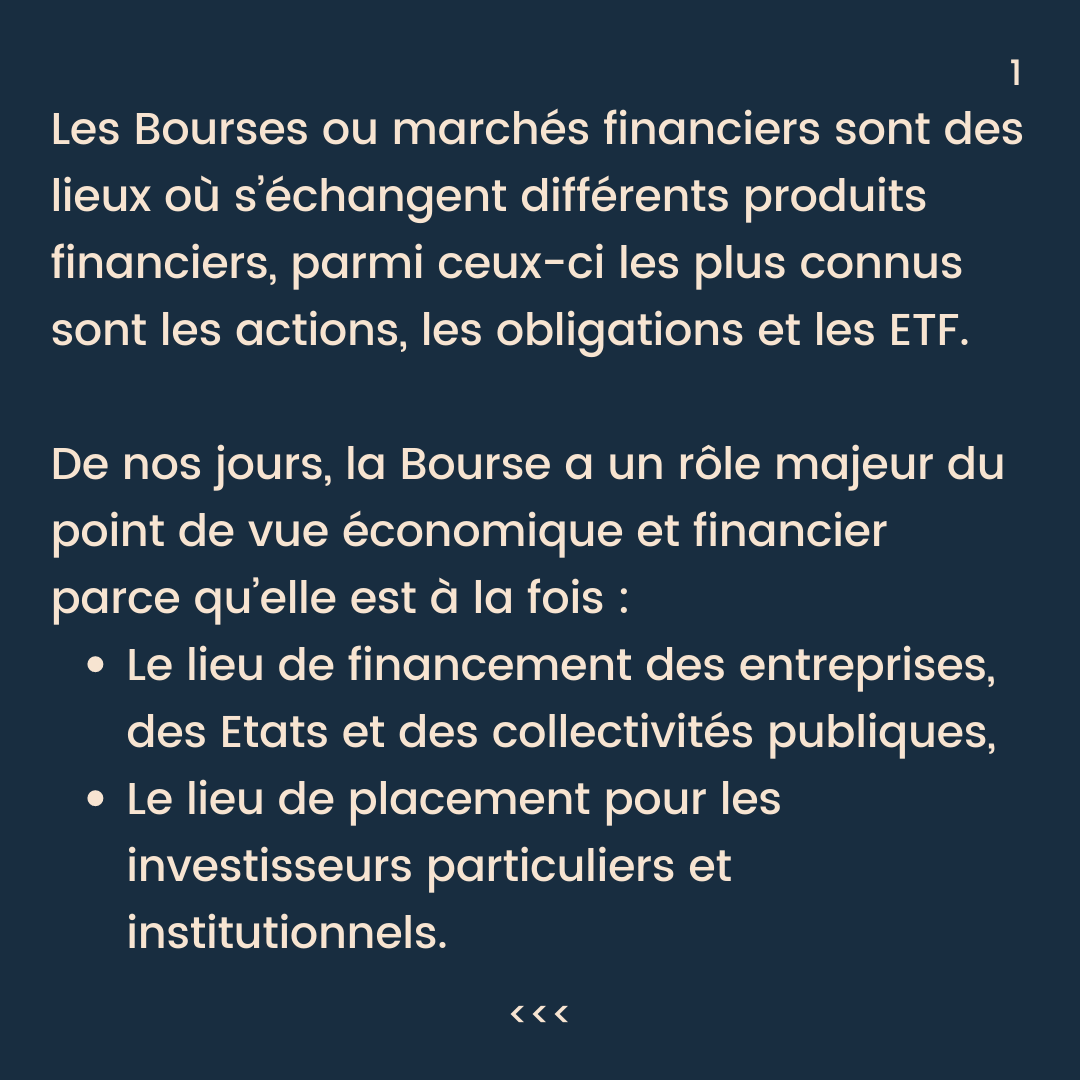

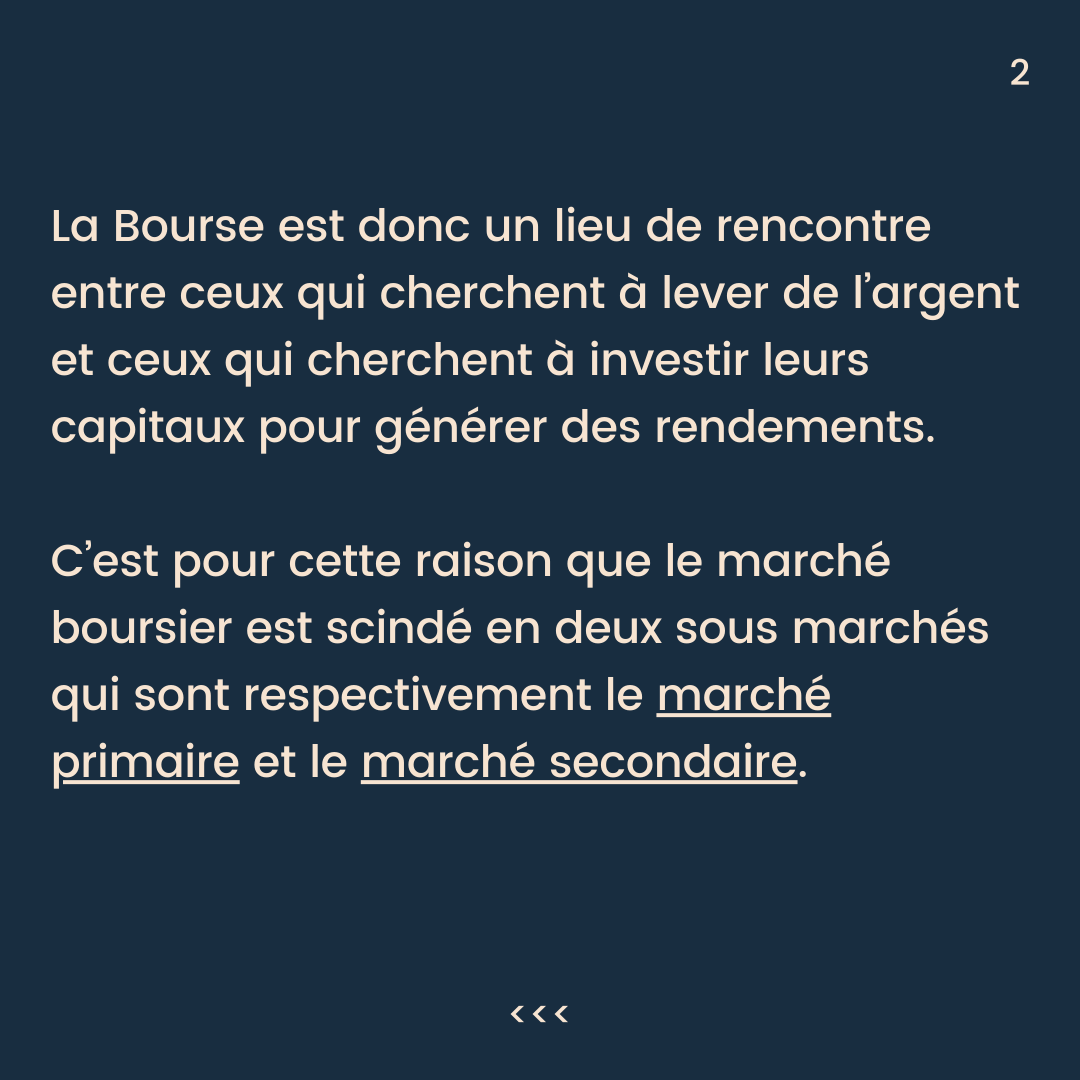

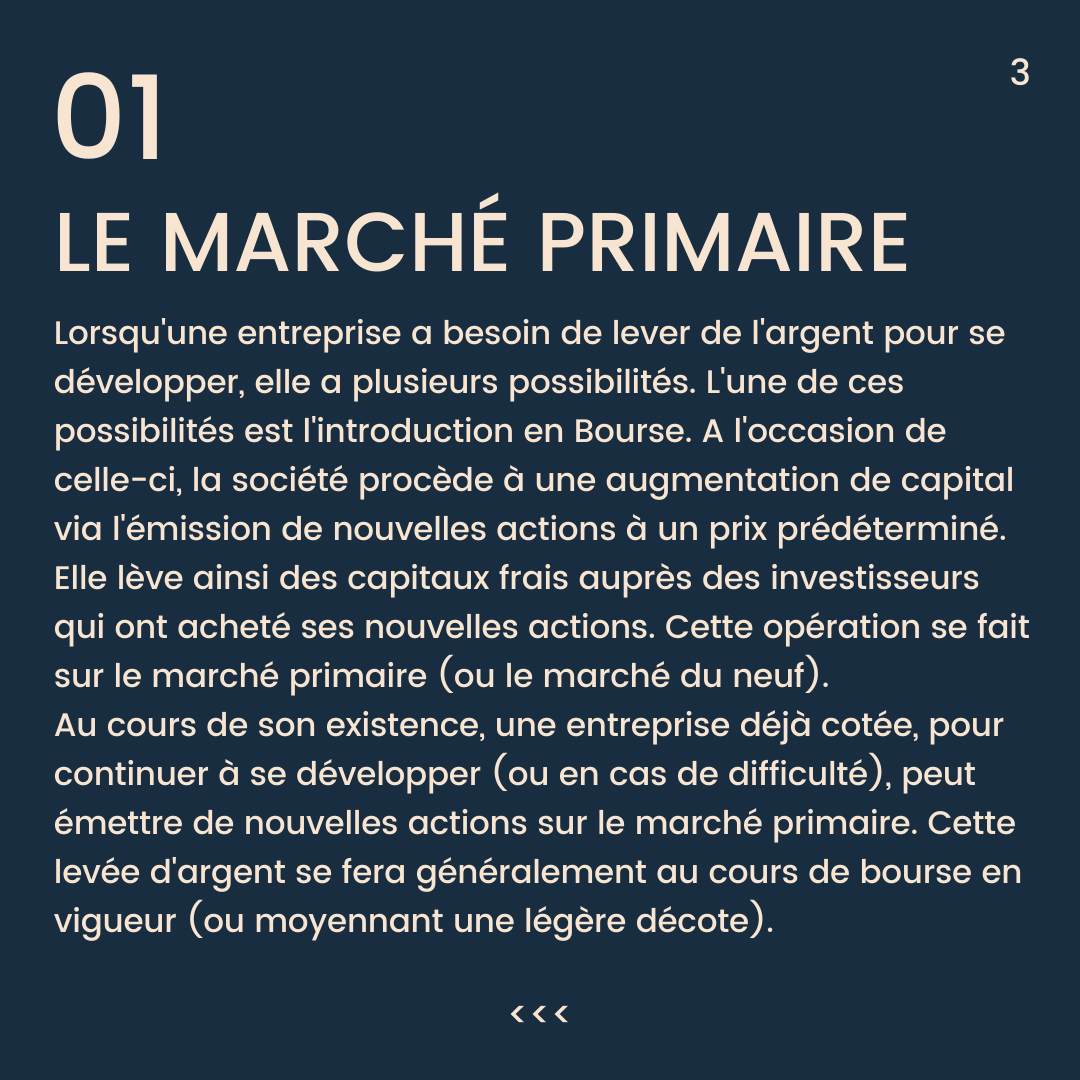

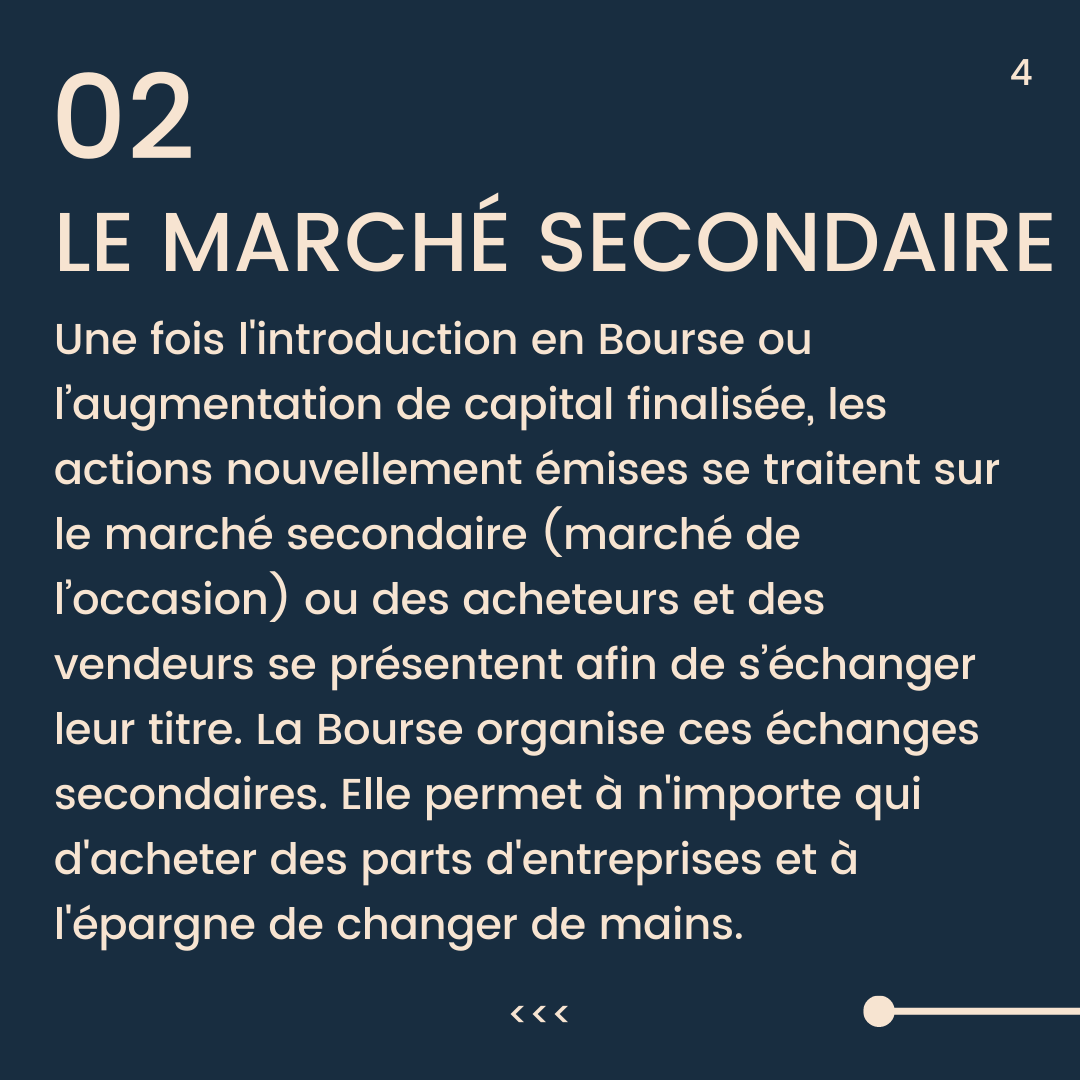

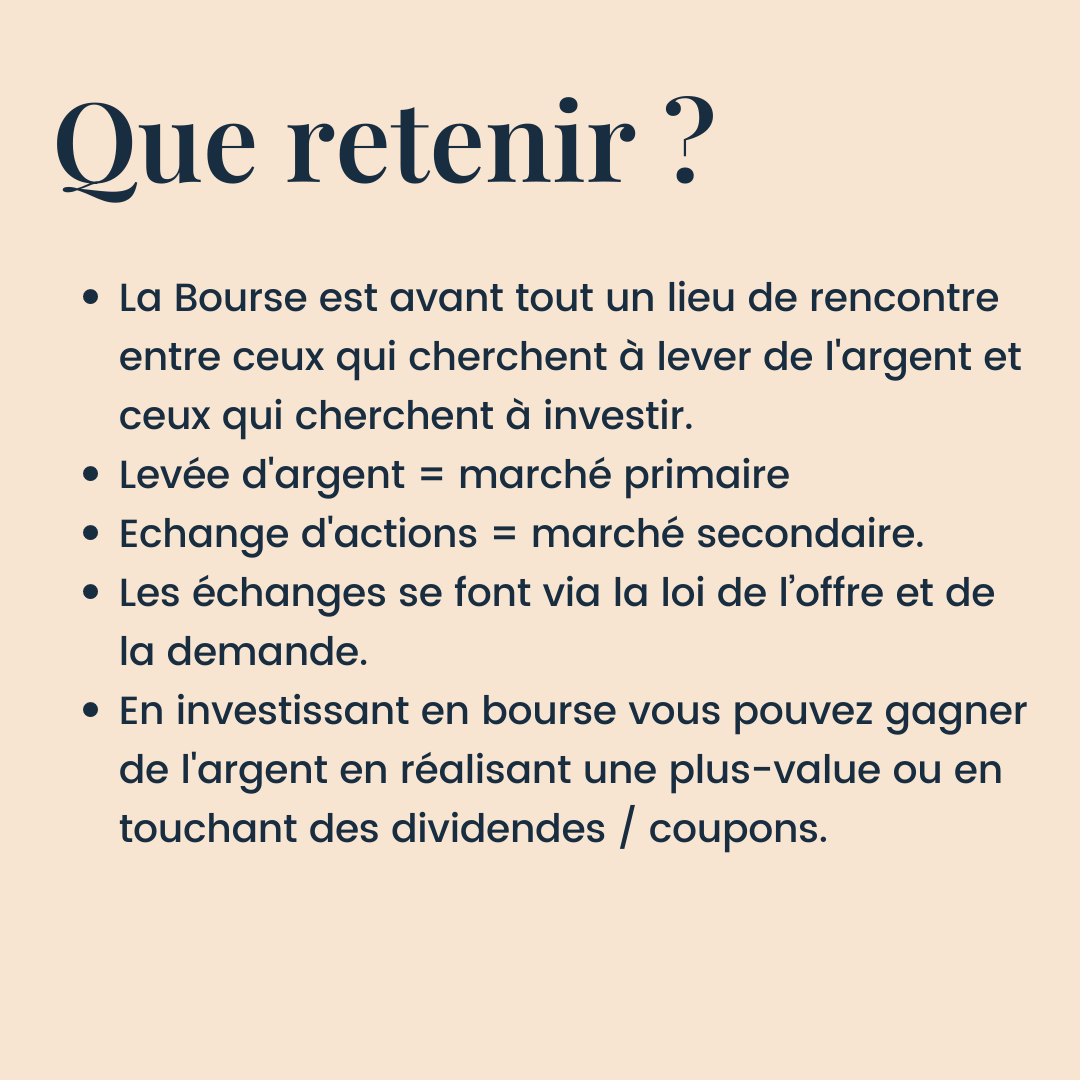

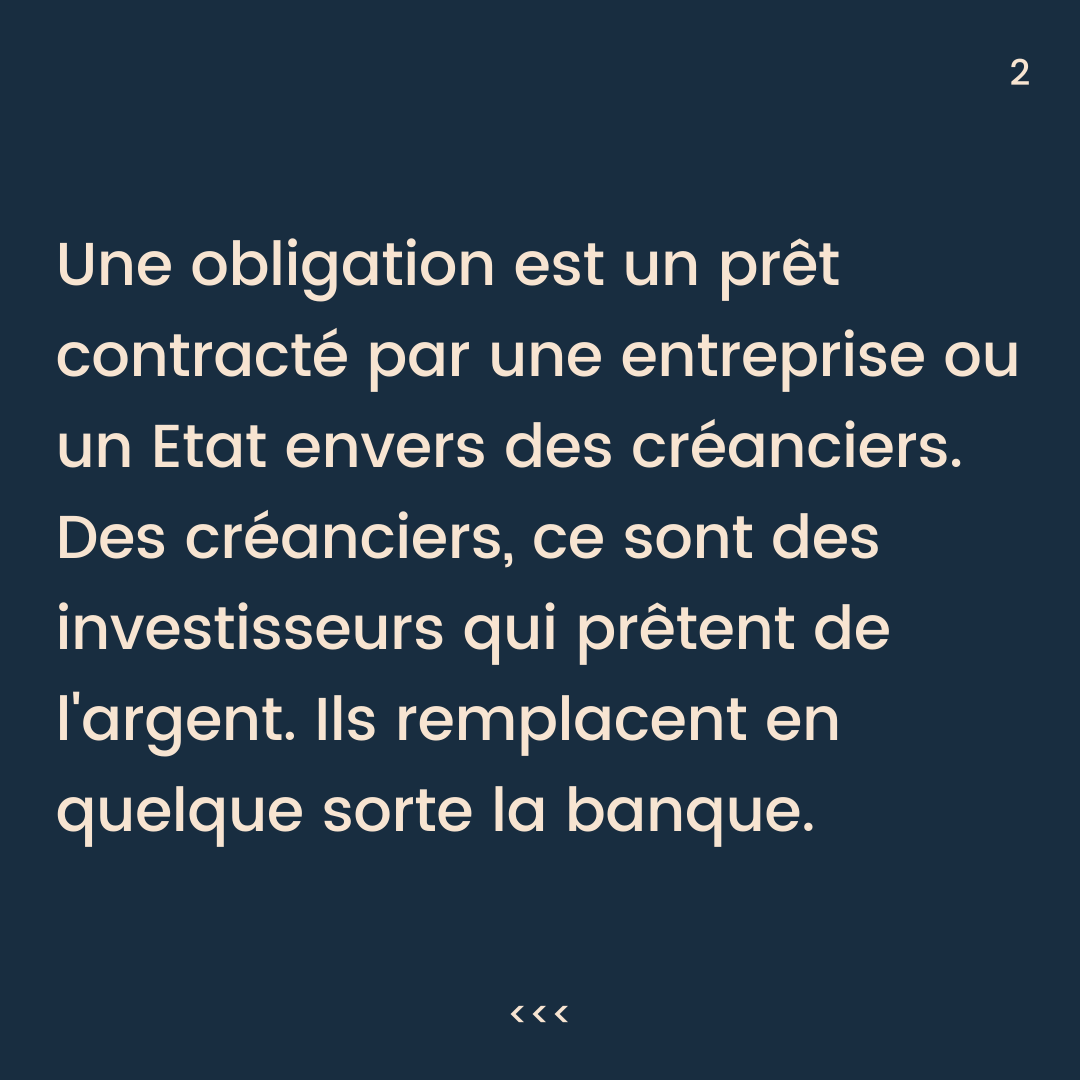

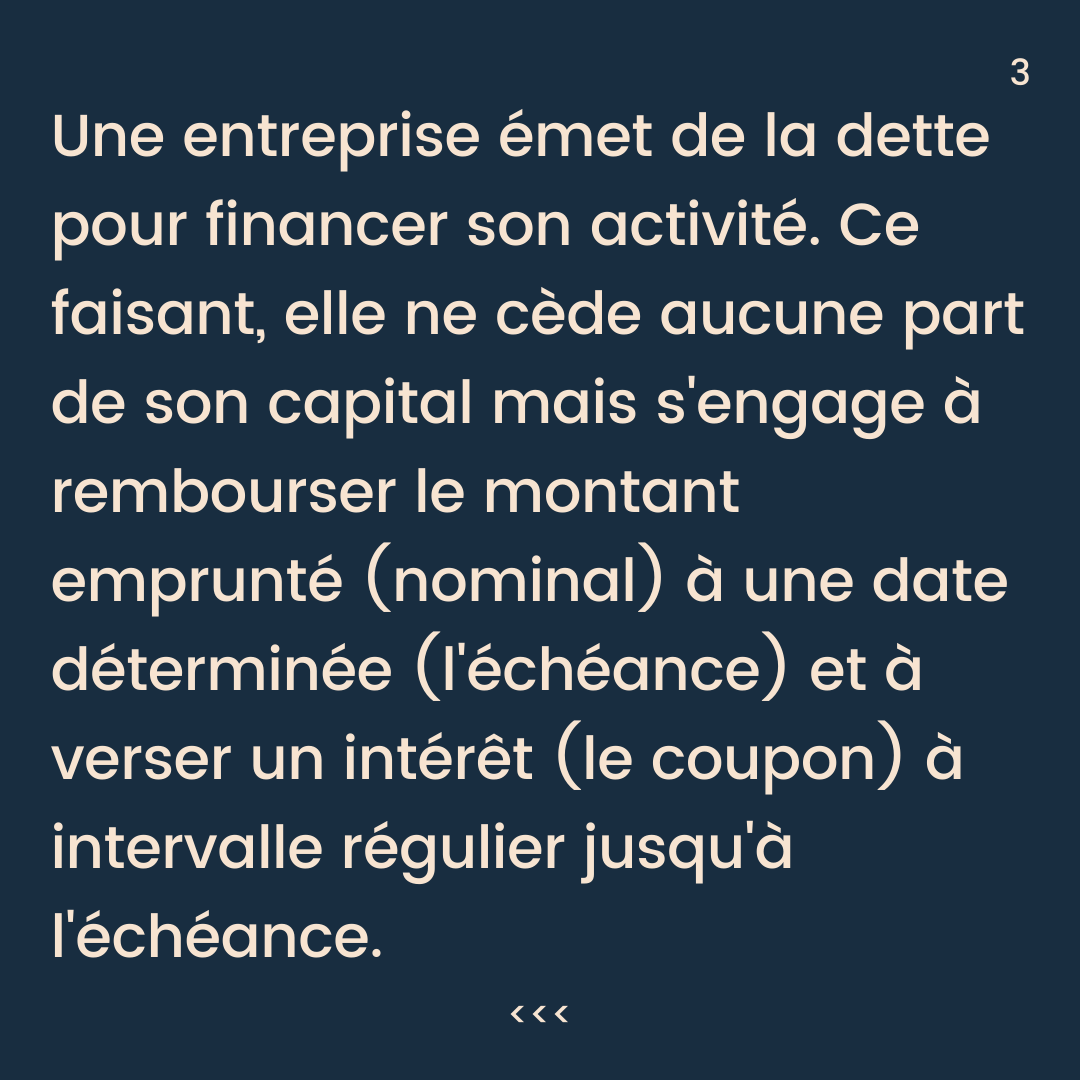

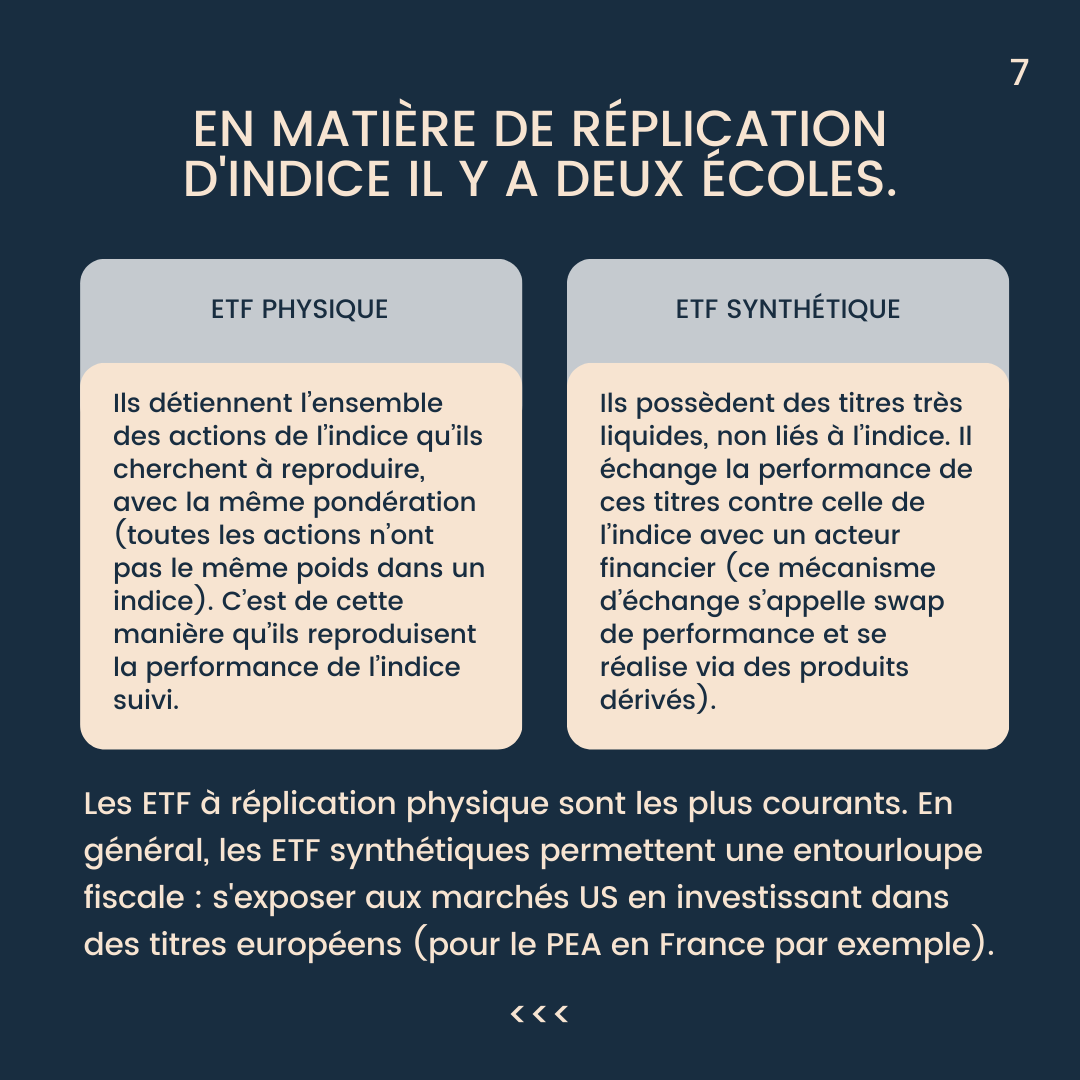

Voilà donc, à court terme, il faut privilégier les obligations, moins volatiles. À long terme, il faut privilégier les actions, plus performantes. Ci-dessous, une séquence de cartes qui vous explique ce qu’est une obligation et une action.

Bon voilà, vous savez la différence fondamentale qu’il y a entre les deux plus grandes classes d’actifs en matière d’investissement. En fonction de votre tempérament et de votre horizon de placement, vous devez jongler entre ces deux types d’actifs. Voyons maintenant comment y investir.

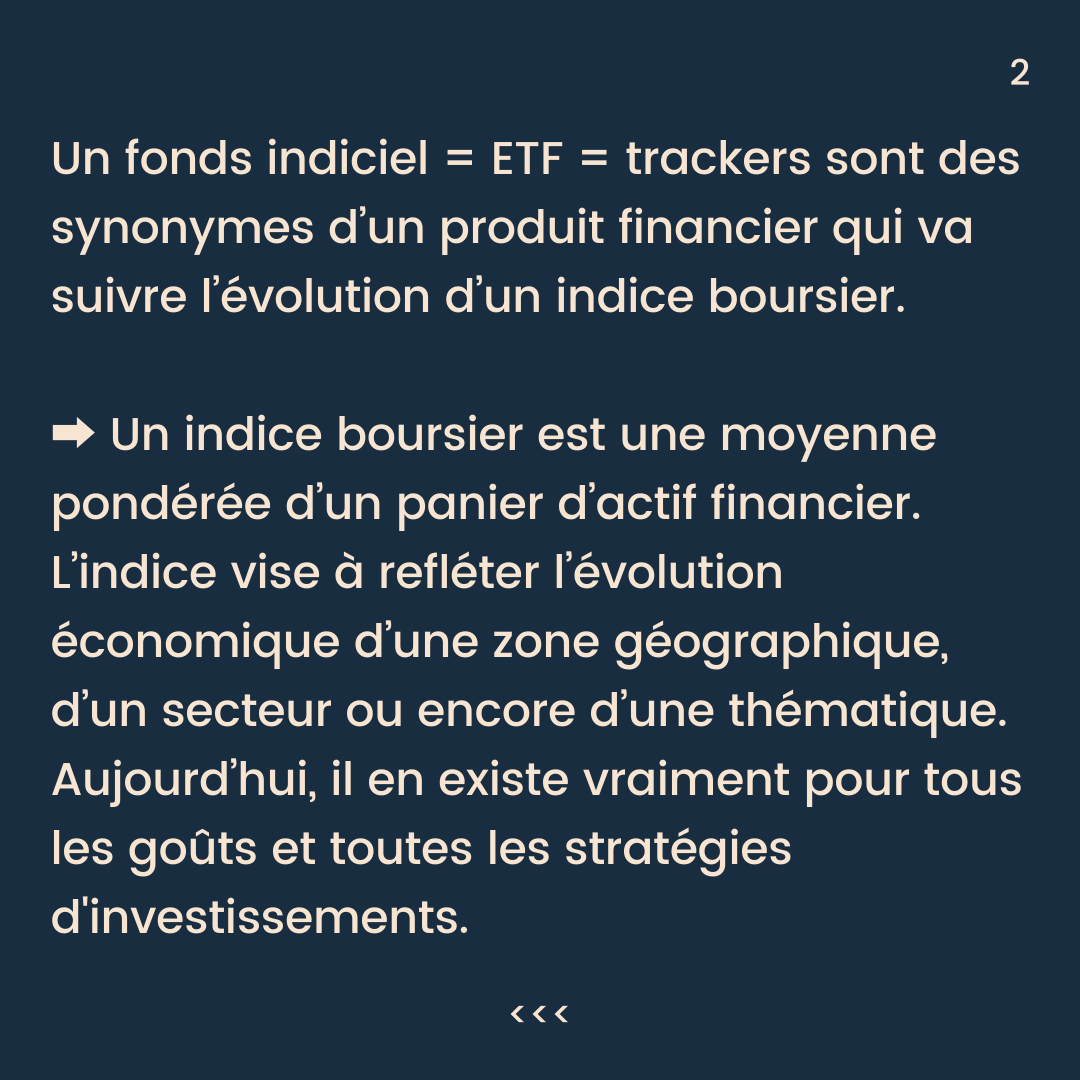

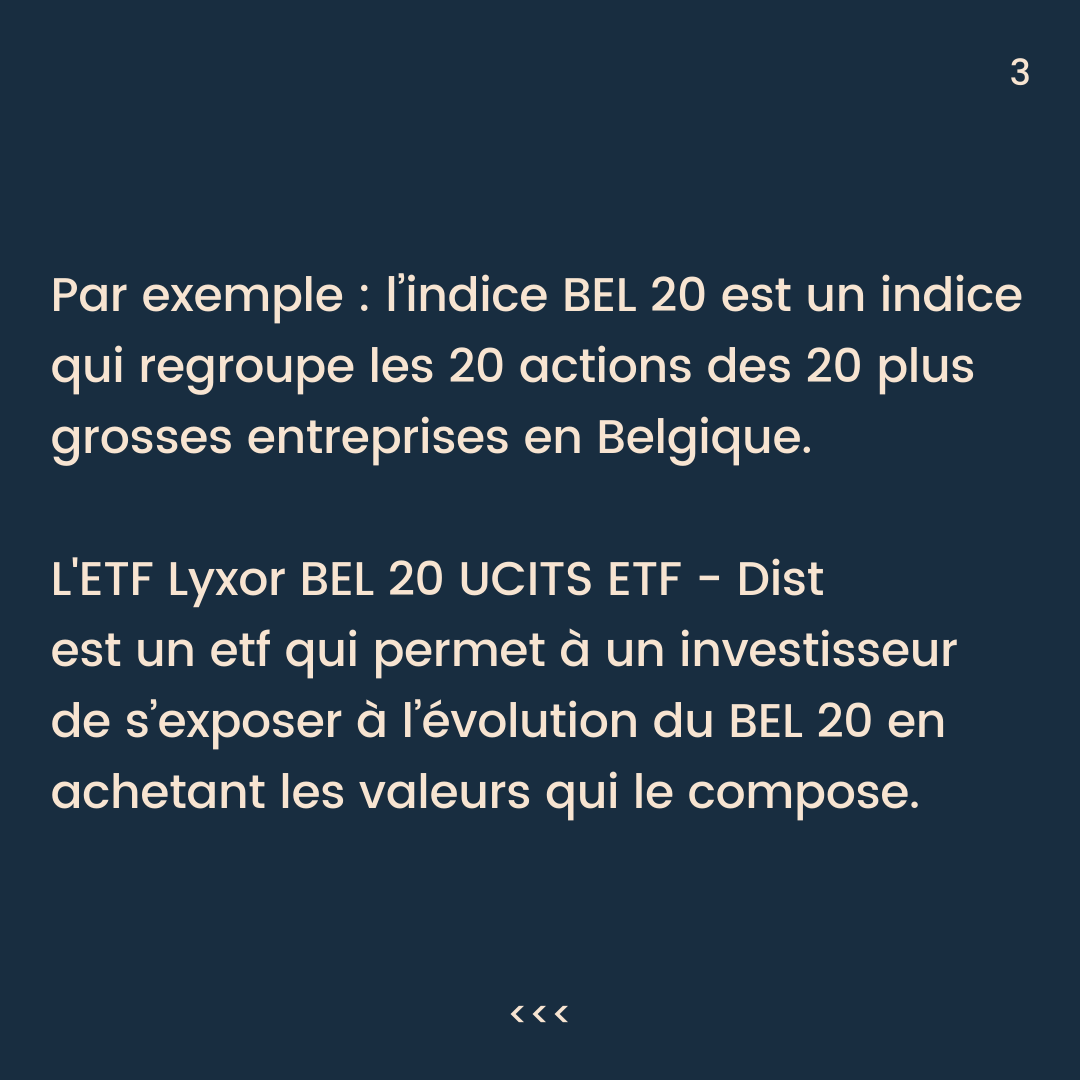

En tant que débutant, retenez qu’un seul mot : ETF. C’est un produit d’investissement magique.

En utilisant uniquement les ETF, vous pouvez suivre la performance des marchés sur le long terme afin d’atteindre vos objectifs financiers tout en respectant facilement votre profil de risque.

Les investisseurs qui souhaitent pimenter et personnaliser davantage leur portefeuille peuvent se tourner vers les actions et les obligations en lignes directes. Pour cela, il vous faudra monter en compétence et vous former un minimum pour ne pas sous-performer lourdement le marché auquel cas, cela sera totalement inutile.

À titre d’exemple, il est préconisé qu’une seule action ne dépasse jamais plus de 5% du poids de votre portefeuille afin de respecter la sacro-sainte règle de la diversification.

Définir sa stratégie d’investissement

Vous savez désormais les deux grandes classes d’actifs (actions et obligations) dans lesquelles investir et à travers quel produit (ETF) le faire de manière simple et efficace. Vous devez maintenant définir votre stratégie d’investissement, c’est-à-dire comment constituer ce fichu portefeuille d’investissement.

Pour cela, vous devez choisir combien de quoi et quand. En d’autres termes, vous devez définir votre allocation d’actifs et décider quel pourcentage de votre argent va être alloué à telle ou telle classe d’actifs. L’allocation d’actif est essentiellement liée à votre profil de risque et à vos objectifs de vie. Plus vous êtes agressif et plus la réalisation de vos objectifs est lointaine, plus vous pouvez prendre de risques et augmenter la part d’actions dans votre allocation. Tout dépend de votre capacité à supporter d’éventuelles pertes.

Bon, si vous êtes perdu, il y a un moyen très simple et très populaire de faire votre allocation d’actifs : 100 – votre âge doit être investi en actions. Par exemple, si vous avez 40 balais au compteur :

Après, c’est juste une idée et une indication facile pour ceux qui sont vraiment dans la choucroute.

Une fois que vous avez défini l’allocation qui vous convient, il est temps de sélectionner vos produits. Et des produits financiers, il en existe des milliers : des milliers d’actions, des milliers d’obligations, des milliers de fonds suivant des dizaines et des dizaines de stratégies différentes. On peut vite se laisser submerger par l’envie de vouloir tout passer en revue pour choisir LE fonds ou L’action qui va faire toute la différence. J’ai un secret pour vous : c’est une perte de temps. Vous allez vous stresser et avoir le sentiment de toujours passer à côté de quelque chose, vous aller alors vivre avec un sentiment de regret perpétuel mais surtout cela pourrait vous empêcher de passer à l’action.

La solution ? Restez dans la simplicité. Faites des ETF le cœur de votre portefeuille d’investissement. Ils permettent très facilement de respecter la seule règle que vous devriez retenir en matière d’investissement : la diversification.

La diversification est diverse.

- La diversification entre classes d’actifs : Actions, obligation, …

- La diversification au sein d’une classe d’actifs : Diversification géographique, sectorielle et de taille d’entreprises,

- La diversification par les devises,

- La diversification de vos points d’entrée : Investir de façon étaler dans le temps.

Les ETF font ça pour vous, sans que vous n’ayez quoique ce soit à faire. Zéro prise de tête. Voici un exemple d’un portefeuille constitué d’un ETF actions et d’un ETF obligations que vous pouvez allouer en fonction de votre profil de risque :

- iShares Core MSCI World UCITS ETF pour les actions,

- iShares EUR Aggregate Bond ESG UCITS ETF pour les obligations.

C’est juste un exemple. À chacun de choisir les ETF qui leur parlent le plus, tout en gardant à l’esprit et en respectant la diversification.

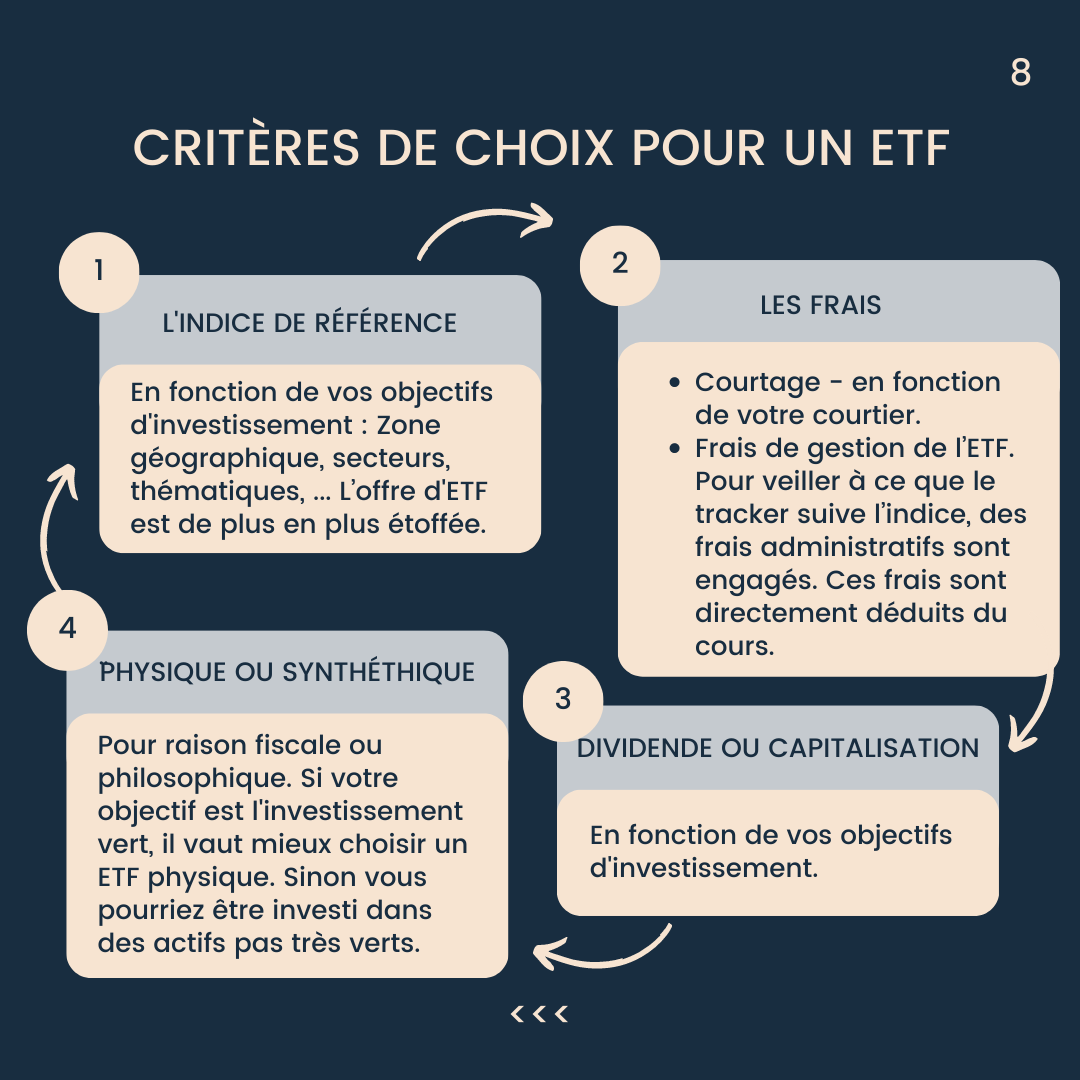

Pour trouver des ETF qui répondent à vos attentes, vous pouvez vous rendre sur JustETF. Il s’agit d’un site qui vous permet de trouver facilement les ETF en fonction de différents critères de sélection. Il est simple et efficace. Tout ce qu’on aime.

Pour ceux qui souhaitent aller plus loin en matière d’ETF et de stratégie, voici un article complet qui vous expliquent comment choisir vos ETF.

L’investissement via les ETF est simple et efficace, mais ceux qui s’intéressent à la bourse de manière plus prononcée vont vite trouver ça ennuyeux. C’est une réalité, il n’y a rien de palpitant à investir dans les ETF. Mais c’est efficace, après tout, c’est tout ce qui compte.

Néanmoins, pour ceux qui souhaitent pimenter leur portefeuille et y ajouter un peu d’actions sans prendre plus de risques, mais avec l’espoir de faire un peu mieux que le marché et surtout d’investir dans des choses qui leur parlent vraiment, voici :

Une fois que vous savez pourquoi vous allez investir, que vous avez déterminé votre profil de risque et que vous avez choisi les produits qui vont vous permettre d’investir et d’atteindre vos objectifs, il ne vous reste plus qu’à déterminer quand vous allez investir.

De nouveau, ne vous prenez pas la tête, ça ne sert à rien. Je ne peux pas prédire l’avenir et vous non plus. On dit souvent qu’en bourse, le meilleur moment pour investir était hier, le second c’est aujourd’hui. C’est à peu près vrai, à moins que vous ne manquiez vraiment de chance et investissiez la veille d’un krach. Quoi qu’il en soit, pour dissiper tous vos doutes, répartissez votre investissement initial sur quelques mois (6 à 12 mois, au-delà cela ne sert à rien – toutes les études sur le sujet arrivent à la même conclusion). Pour la suite, approvisionnez régulièrement votre compte-titres avec le surplus que vous dégagez chaque mois, trimestre, etc. C’est vraiment le meilleur plan.

Ci-dessous, je vous ai fait un petit simulateur de rendement de vos placements pour savoir à quoi vous attendre :

Simulateur de placement

Choisir son courtier

Voilà, vous savez l’essentiel, il est temps maintenant de passer votre premier ordre de bourse. Pour cela il vous faut un courtier. Le courtier c’est l’intermédiaire entre vous et la bourse. Il vous permet d’accéder à la bourse et d’effectuer des transactions. Il répertoriera vos positions et se chargera des opérations liées à vos positions, comme par exemple la redistribution des dividendes. Voilà, tout simplement. En général, le courtier se rémunère par le biais de frais de transaction, et il est normal de les payer. Retenez cette règle : plus vous payez, plus le service a de chances d’être de qualité, même si payer trop ne garantit pas non plus un bon service. Mais vous avez saisi l’idée. Je ne suis pas fan des courtiers à zéro euro, car je considère que tout le monde doit gagner sa vie décemment pour proposer un service de qualité minimum.

Il existe une différence entre les courtiers belges et les courtiers étrangers. Les courtiers belges transfèrent directement toutes les informations au fisc belge pour votre déclaration d’impôt, ce qui n’est pas forcément le cas des courtiers étrangers. Cela peut vite devenir un casse-tête si vous touchez beaucoup de dividendes. De plus, lorsque vous ouvrez un compte à l’étranger, vous devez le déclarer à la Banque nationale.

En Belgique, Keytrade et Bolero sont de très bons points de départ, avec un service client accessible. Vous n’avez rien à faire en termes d’obligations légales. J’utilise personnellement Degiro (courtier néerlandais) qui est un peu moins chère pour les actions et beaucoup moins pour les ETF. Il me demande néanmoins quelques efforts administratifs

Avant de passer votre premier ordre de bourse, votre courtier vous fera passer un petit test pour déterminer si vous possédez le niveau de connaissance suffisant en fonction des produits que vous souhaitez acheter.

Vous avez franchi le pas ! Vous avez ouvert votre compte-titres. Maintenant, vous vous demandez comment diable placer un ordre de bourse ?

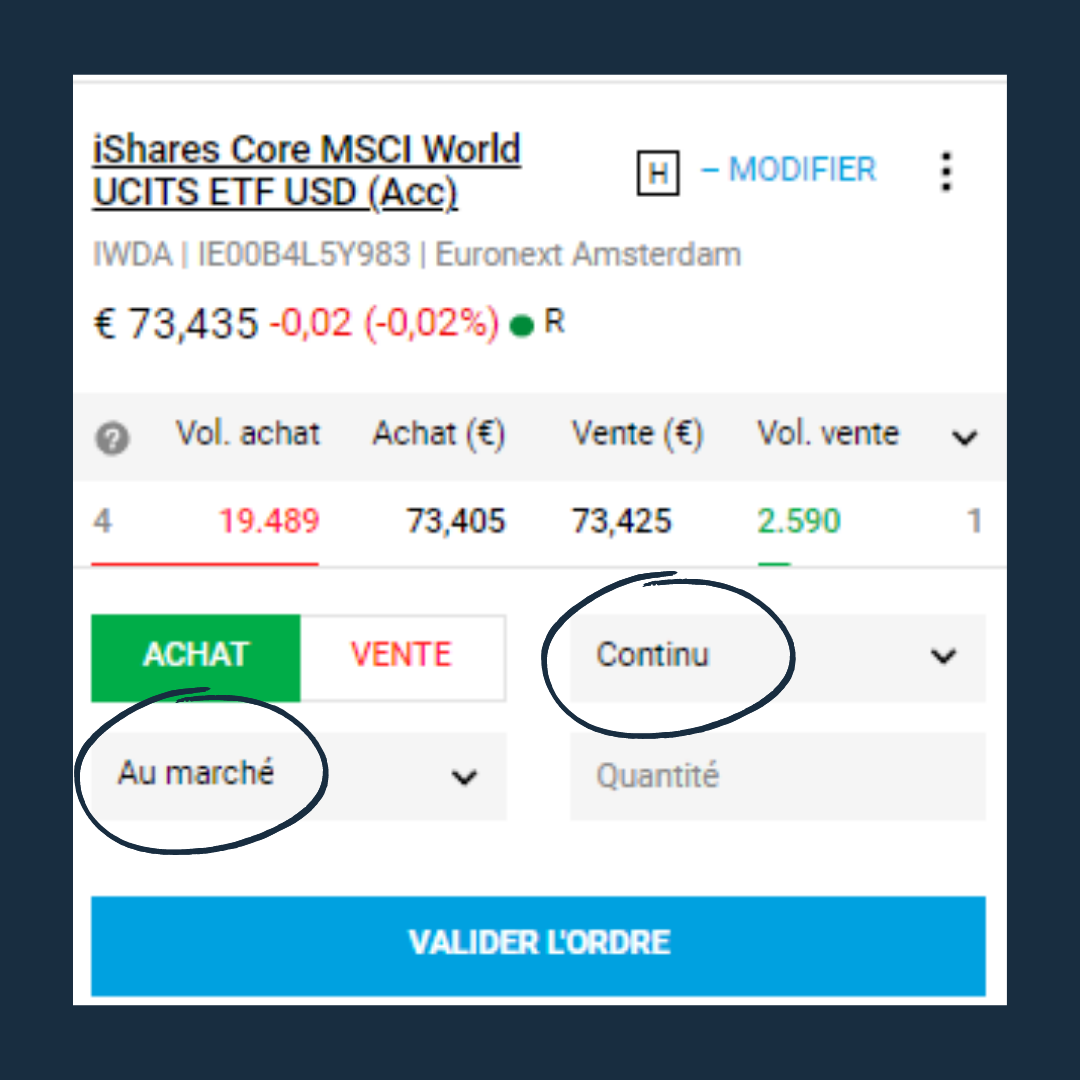

Passer son premier ordre de bourse

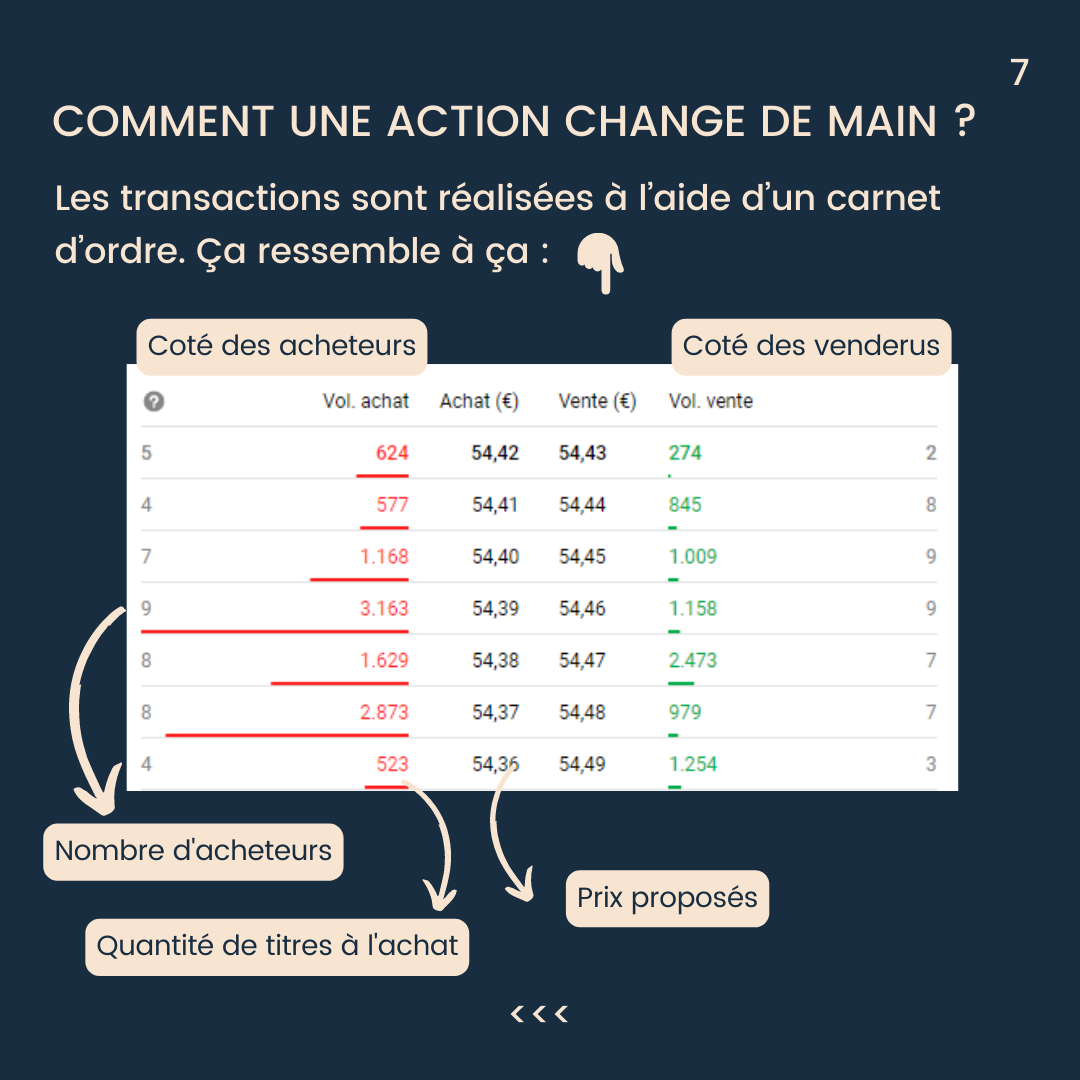

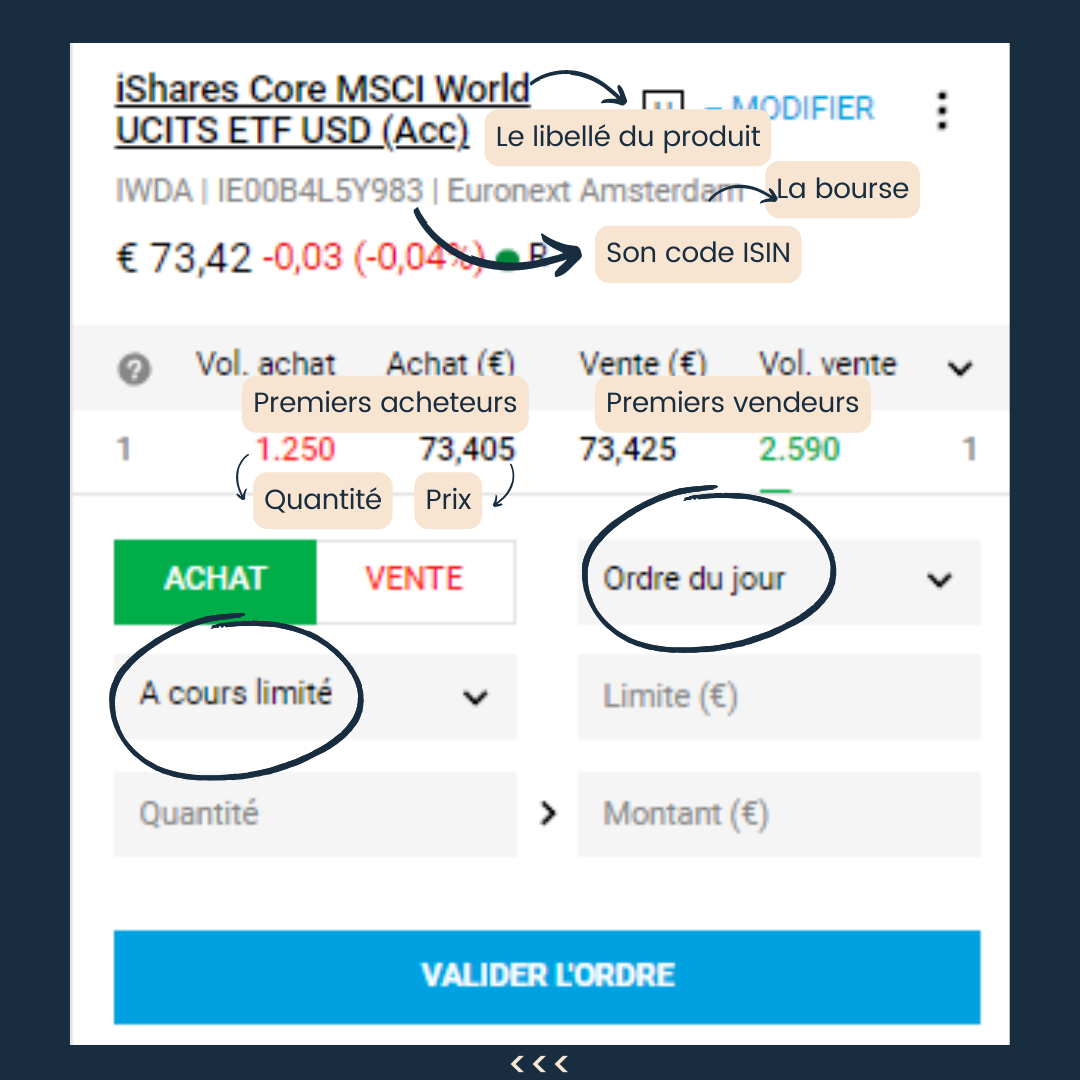

Chaque produit financier est identifié avec un code ISIN, un code qui commence par deux lettres suivies de 10 chiffres. Vous saisissez ce code dans la barre de recherche de votre courtier et sélectionnez le produit. Il arrive parfois que vous ayez le choix entre plusieurs bourses. Choisissez celle qui propose le produit dans la devise de votre choix, avec les frais de transaction les moins élevés et la liquidité la plus forte (c’est-à-dire le nombre de titres disponibles à l’achat et à la vente).

Il ne vous reste plus qu’à passer votre ordre. Vous avez le choix de le passer au marché (immédiatement aux premiers acheteurs ou vendeurs) ou avec une limite de prix que vous déterminez. Voilà, c’est tout.

Si vous êtes arrivés jusqu’ici, déjà bravo ! Cela signifie que vous avez vraiment envie de remettre vos finances sur de bons rails. Voici un petit résumé pour remettre toutes les idées en place.

On résume vite fait

Primo, vous devez absolument faire un audit de vos finances personnelles. Cet audit va vous permettre de savoir comment l’argent rentre sur vos comptes, mais surtout comment il en sort. Ainsi, vous serez en mesure de partir à la chasse aux économies afin de dégager un surplus.

Secundo, ce surplus viendra grossir votre patrimoine au fil des années. Si vous l’investissez correctement dans de bons actifs qui génèrent de la valeur, la croissance de votre richesse sera exponentielle. Plus vous commencez tôt, plus vous en bénéficiez.

Tertio, avant d’investir ce surplus, vous devez faire le point sur vous-même. Posez-vous la question de pourquoi vous voulez investir en bourse. Définissez vos objectifs d’investissement (épargne > 0%, épargne pour la pension, épargne pour la maison de vos rêves dans x années, …). Ensuite, définissez votre profil de risque.

Quarto, il y a deux grands types d’actifs en finance : les actifs risqués et les actifs moins risqués. D’un côté, les actifs risqués sont représentés par les actions et les obligations à haut rendement (entreprises avec des bilans financiers borderline, à fuir comme la peste). D’un autre côté, nous avons les actifs moins risqués constitués d’obligations de qualité (obligations d’État et d’entreprises avec un bilan solide).

Quinto, en fonction de votre tempérament et de votre horizon de placement, vous devez jongler entre ces deux types d’actifs. Plus vous avez un tempérament téméraire et agressif et plus votre horizon de placement est long, plus vous devez détenir des actions. Et inversement. On appelle cela l’allocation d’actifs.

Sexto, on investit. En tant que débutant, privilégiez les ETF. C’est simple et efficace. Si vous voulez pimenter un peu votre portefeuille et seulement si ça vous plaît, ajoutez-y des actions individuelles. Mais pas trop.

Septimo, vous devez réévaluer votre allocation en fonction de l’évolution de votre vie. Par exemple, plus vous vous rapprochez de l’échéance de votre objectif, plus vous devez adapter votre allocation d’actifs.

Octavo, vous vous en rendrez compte au fil du temps, une fois que vous vous serez mis en mouvement pour reprendre en main votre épargne et pour investir celle-ci, le plus dur sera de gérer votre pire ennemi : vous.

Maîtriser ses émotions

Si un investisseur ne peut contrôler ni prévoir les tendances du marché, ce sont ses propres décisions qui feront son succès et son échec, tout particulièrement sa capacité à garder son sang-froid et à maintenir une stratégie sur le long terme malgré les retournements de situation. Voilà la clé de votre réussite financière. Mais c’est tout sauf simple, car en tant qu’être humain, nous sommes guidés par nos émotions et influencés par nos biais cognitifs. Le sujet est tellement vaste, passionnant et important qu’il fait l’objet de différents articles disponibles dans la bibliothèque.

Voici quelques biais parmi les plus couramment rencontrés et quelques astuces pour les surmonter et faire de vous un meilleur investisseur.

Bref, quand on place son argent, la maîtrise de ses émotions est primordiale et difficile. Nos propres biais psychologiques et comportementaux peuvent être nos pires ennemis en matière d’investissement. En étant conscients de ces tendances et en adoptant une approche disciplinée nous pouvons surmonter ces obstacles et améliorer nos chances de réussir sur le long terme. C’est peut-être ici que vous auriez besoin d’un coach financier pour vous aider à maintenir le cap dans les moments les plus difficiles.

C’est en maintenant son cap que l’on traverse les tempêtes et qu’on atteint le succès.

Gardez le bon état d’esprit

Et voilà, vous avez toutes les clés en main pour remettre en selle vos finances personnelles et qu’elles ne soient plus une prise de tête. Je suis entièrement convaincu que chacun d’entre nous se porte mieux si ses finances sont au top et en adéquation avec ses objectifs de vie. En guise de conclusion, voici quelques phrases à lire et relire pour garder le cap dans les moments les plus difficiles de votre parcours financier.

Bien dans ses pépètes, bien dans sa tête.

Commencez à investir le plus tôt possible pour profiter des intérêts composés.

Le bon moment pour investir n’existe pas. C’est donc aujourd’hui.

Contentez-vous d’en avoir assez. On s’en fout du voisin et de sa grosse bagnole qui sent le cuir tout neuf.

Ne cassez jamais la chaîne des intérêts composés de vos investissements.

Ne laissez pas le surplus d’informations vous paralyser. Des ETF, des investissements périodiques, de la patience et vous vous en sortirez très bien.

Automatisez autant que possible.

Les médias seront toujours là pour vous servir des nouvelles négatives. C’est parce que ça fait vendre. Restez positifs et ne pariez jamais contre la capacité de l’humanité à avancer et à innover.

Pensez comme un entrepreneur, pas comme un spéculateur.

Les crises sont faites d’opportunités.

La maîtrise de vos émotions est bien plus importante que votre capacité à analyser un bilan financier.

Ne suivez pas le foules pour les nouvelles modes.

Ne pariez pas contre l’impact de l’innovation et du développement de l’humanité.

Détenir un seul actif en portefeuille sera toujours plus risqué que d’en détenir au moins deux.

Vous êtes votre meilleur investissement. Augmentez vos compétences dans ce qui vous fait vibrer.

La bourse, c’est le temple des regrets. Vous n’arriverez jamais à acheter au plus bas et à vendre au plus haut. Vous passerez toujours à côté de belles opportunités. Soyez prêts à connaître une insatisfaction permanente.

Mettez-vous en mouvement. Bordel.