Les entreprises lèvent de l’argent sur le marché primaire en émettant de nouvelles actions et celles-ci sont ensuite mises en bourse (marché secondaire) afin de permettre leur échange.

Les échanges d’actions et donc la formation du prix se fait (dans la très grande majorité des cas) à l’aide d’un carnet d’ordres.

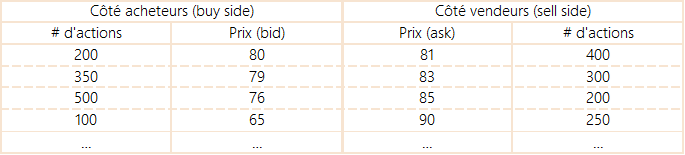

Comment fonctionne un carnet d’ordres ?

Premièrement (comme vous pouvez le voir sur l’image ci-dessus), un carnet d’ordres est composé d’un côté acheteurs et d’un côté vendeurs. Ils fonctionnent comme des enchères.

- A gauche sont affichées les quantités de titres proposées à l’achat et les prix auxquels leurs acheteurs potentiels souhaitent acquérir ces titres.

- A droite sont affichées les quantités de titres proposées à la vente et les prix auxquels leurs vendeurs potentiels souhaitent céder ces titres.

Deuxièmement, vous devez savoir qu’il existe principalement deux types d’ordres dans le marché.

- Les ordres limités, pour l’investisseur patient, sont placés pour une quantité et un prix donnés (vous ne payerez pas plus cher que ce prix si vous êtes acheteur, vous ne percevrez pas un prix inférieur si vous êtes vendeur).

- Les ordres au marché, pour l’investisseur impatient, sont placés à tout prix pour une quantité donnée.

Dans l’exemple ci-dessus, un vendeur à tout prix de 300 actions vendra 200 titres à 80 et 100 titres à 79 euros. Le carnet n’est donc composé que d’ordres limités. Ceux-ci nourrissent le carnet d’ordres. On dit qu’ils y apportent la liquidité. Au contraire, les ordres à tout prix vident les carnets.

Troisièmement, l’écart entre le premier prix acheteur et le premier prix vendeur s’appelle le « spread » (l’écart en anglais). Plus les marchés sont nerveux et plus il s’élargit et inversement. En effet, face à un environnement incertain, les investisseurs sont plus prudents et réajustent leurs prix. Ainsi, une action est dite liquide lorsque même en période de stress, les spreads restent minces et la quantité de titres dans le carnet élevée. C’est le cas pour les grosses capitalisations boursières (e.g. AB InBev, Total, Solvay, …) où beaucoup de vendeurs et d’acheteurs sont présents à tout moment.

Quatrièmement, les carnets fonctionnent par ordre de prix et par ordre de temps. Le prix définit votre position dans le carnet et le temps votre priorité (premier arrivé, premier servi pour un prix donné).

En résumé, le carnet d’ordres synthétise de façon centralisée les positions prises (quantités et prix proposés) par l’ensemble des acheteurs et des vendeurs pour une action donnée. Lorsqu’un acheteur et un vendeur se mettent d’accord sur un prix, une transaction est réalisée.

Quelques recommandations pour placer un ordre dans un carnet d’ordres

Si vous voulez acheter des actions d’une petite société ou en cas de volatilité plus forte sur le marché, il est préconisé de placer des ordres limités.

Si les marchés sont complaisants et que vous voulez acheter des grosses capitalisations, cela n’est pas nécessaire.

Concernant les trackers (ETF), c’est toujours mieux de se placer à la première limite. Dans le jargon, on dit qu’on se place au « bid » quand on est acheteur et à l’ « ask » quand on est vendeur. On évite ainsi de payer le spread.

La citation qui résume bien le carnet d’ordres

« Une des choses drôles dans le marché boursier est que chaque fois qu’une personne achète, une autre vend et toutes deux pensent qu’elles sont futées. » William Feather.

Voilà, vous savez l’essentiel sur le carnet d’ordres.

Passer un ordre n’a plus de secret pour vous.