Les intérêts composés sont la huitième merveille du monde. Ceux qui les comprennent en profitent. Ceux qui ne les comprennent pas en paient le prix.

D’après la légende, on attribue cette phrase à Albert Einsteinn mais personne n’est sûr qu’il ait un jour vraiment dit ça. Peu importe qui ait dit cette phrase, il avait raison.

Le problème c’est qu’on nous a jamais vraiment appris ce concept pendant notre enfance et à quel point les intérêts composés est une force puissante qui peut transformer de modestes investissements en une véritable richesse à long terme. Dans cet article, nous allons vous expliquer comment cela fonctionne et comment vous pouvez en tirer parti.

L’effet cumulé c’est l’effet boule de neige

Pour comprendre l’effet cumulé des intérêts composés, pensez à une boule de neige qui dévale une montagne. La boule commence toute petite mais au fur et à mesure qu’elle dévale la pente, elle grossit et ramasse de plus en plus de neige. Elle devient de plus en plus grosse.

Ok génial, mais en matière de pépette ça dit quoi ?

Une pièce qui double chaque jour

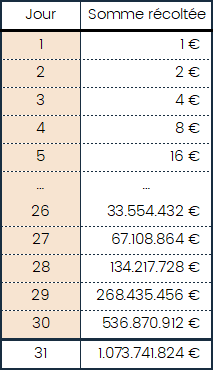

Si je vous offrais 1 million d’euros aujourd’hui ou 1 euro le 1er janvier et que j’acceptais de doubler ce montant chaque jour jusqu’au 31 janvier, que choisiriez-vous ?

La plupart des gens prendraient 1 million directement. Merci bonsoir.

Ils auraient tort mais ce n’est pas de leur faute car nous avons appris à raisonner de façon linéaire (1+1+1+1) et non de manière géométrique (1*1*1*1).

Comme nous n’avons pas l’habitude de raisonner de façon géométrique, on fait rapidement les maths dans notre tête et l’euro qui double chaque jour s’avère vite décevant car il ne produit que 16 euros après 5 jours. À peu près là où on s’arrête de se torturer la tête mentalement et qu’on accepte le million.

Pourtant, sachez qu’au 31ème jour, vous seriez à la tête de plus d’1 milliard d’euro.

Voici les calculs :

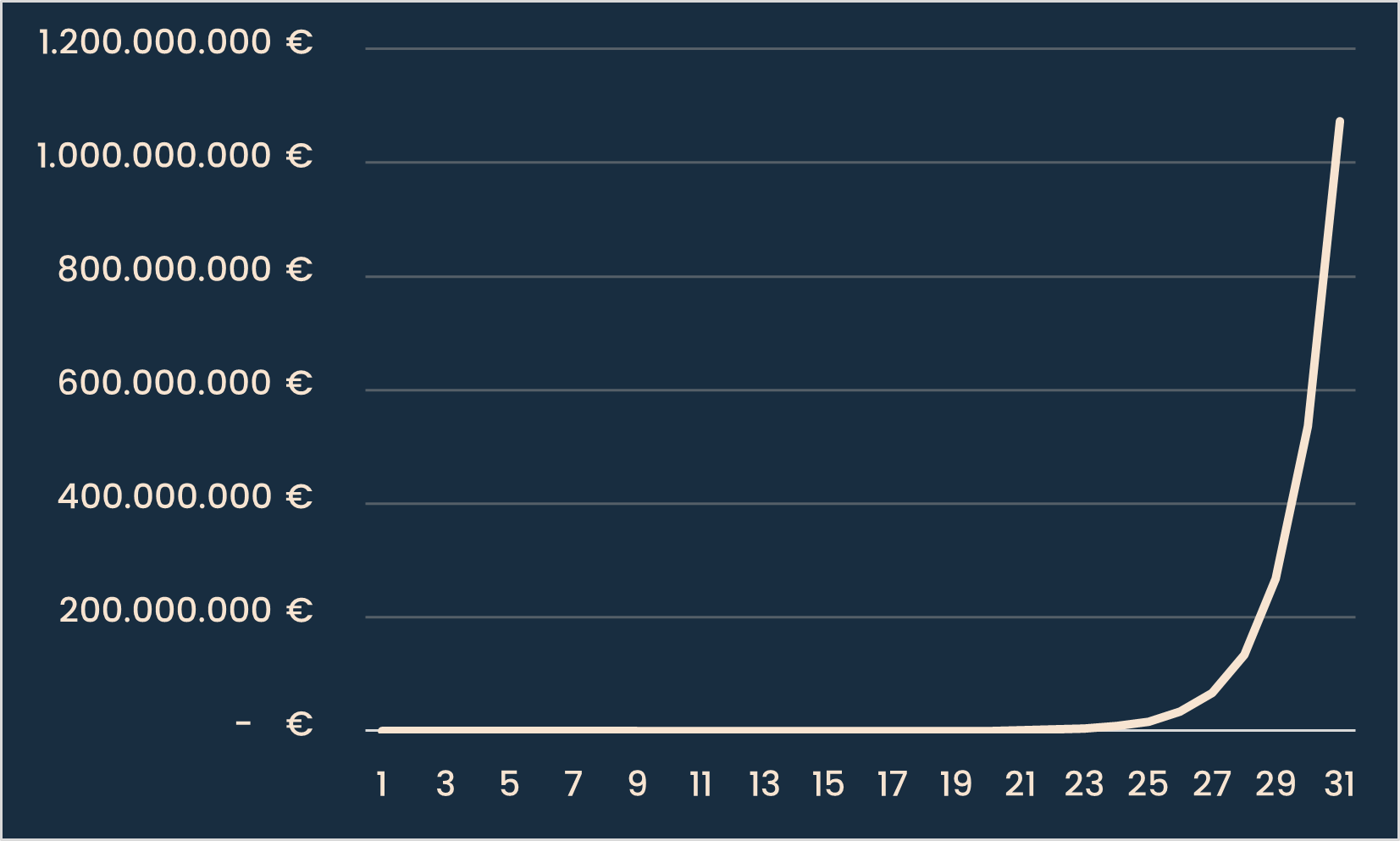

Et voici à quoi ressemble le graphique :

Au travers de cet exemple, on comprend bien qu’en matière d’intérêts composés, le temps est notre ami et que la patience est cruciale pour en profiter.

Comment profiter des intérêts composés pour gagner de l’argent ?

En matière financière, l’intérêt composé consiste à réinvestir le fruit de ses placements afin d’avoir chaque année une base de capital plus élevée et ainsi générer un rendement sur son rendement.

Ok et en français ?

Chaque année, vos actions et vos obligations vous donnent droit à des dividendes et des intérêts. C’est une sorte de rémunération pour le risque que vous prenez en investissant. Eh bien pour profiter de l’effet cumulé, vous devez réinvestir ces dividendes et ces intérêts pour acheter plus d’actions ou d’obligations.

En clair, vous mettez votre argent au travail et celui-ci travail de plus en plus pour vous.

L’argent fait de l’argent. Et l’argent que l’argent génère, fait de l’argent. Benjamin Franklin

Comment faire en pratique ?

- Si vous n’avez pas besoin de revenus réguliers, un moyen simple pour profiter des intérêts composés est d’opter pour des ETFs (trackers) ou fonds d’investissement qui capitalisent (réinvestit les dividendes).

- Chaque année, investissez autant que possible.

- Commencez le plus tôt possible (histoire que la boule de neige soit la plus grosse possible)

Par exemple :

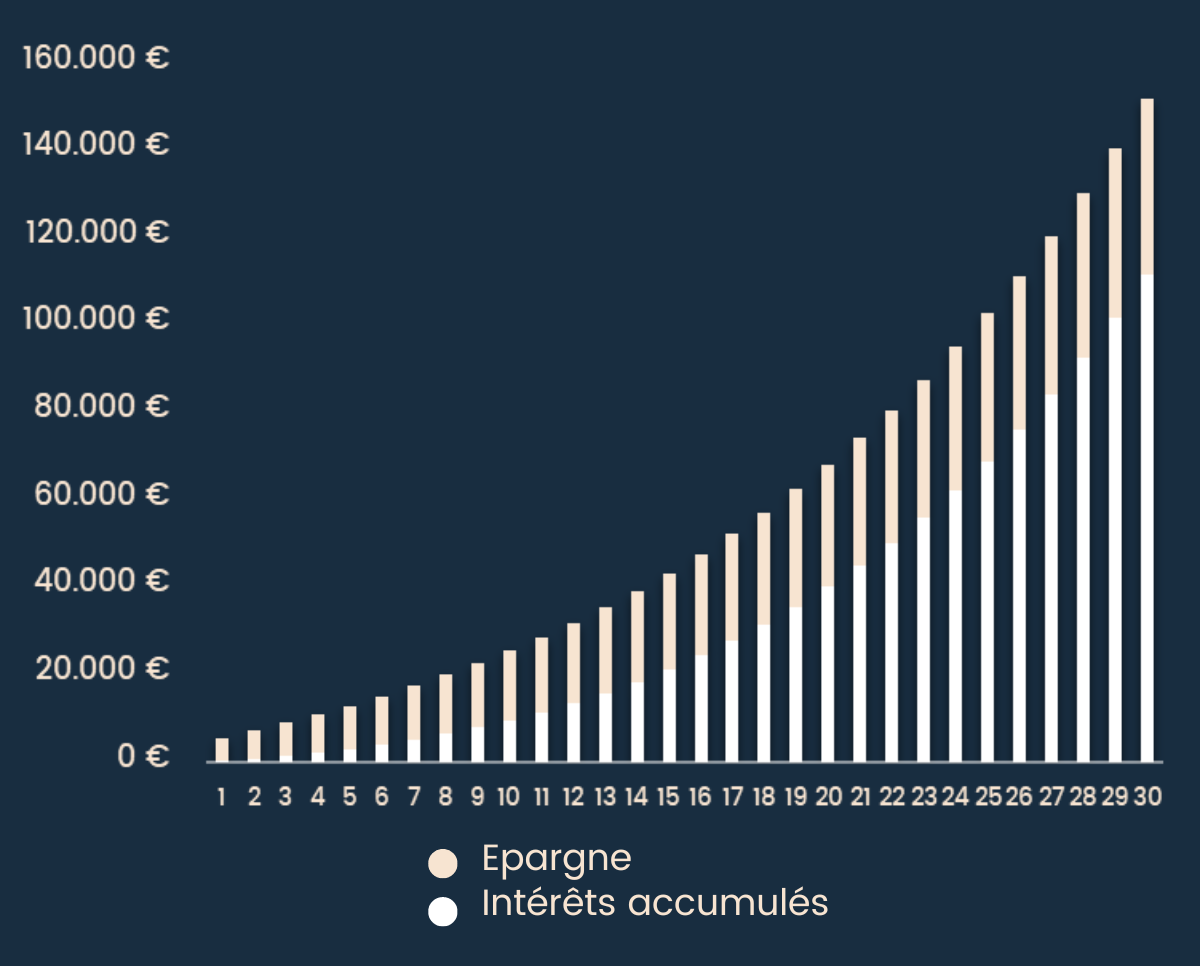

Imaginons que vous investissiez 4.000€ en bourse et que vous ajoutiez tous les mois 100 euros pendant 30 ans avec une performance (rendement) annuelle de 7%.

- Pour un effort d’épargne de : 40.000€,

- Au bout de 30 ans, vous auriez accumulé un capital de : 151.737€.

- Soit 111.737€ générés par le réinvestissement de vos rendements boursiers.

En d’autres mots, votre argent a travaillé pour vous et vous a rapporté 111.737€

Sur le graphique, nous voyons qu’au cours des premières années, les rendements générés peuvent paraître faibles et c’est normal. Par contre plus le temps passe et plus l’effet est exponentiel. C’est l’effet boule de neige en action.

Pour qu’ils soient intéressants, il faut donc :

- Du temps (et de la patience)

- De bons rendements

- De la constance (ne jamais interrompre la chaîne)

Du temps : le plus tôt > davantage, plus tard

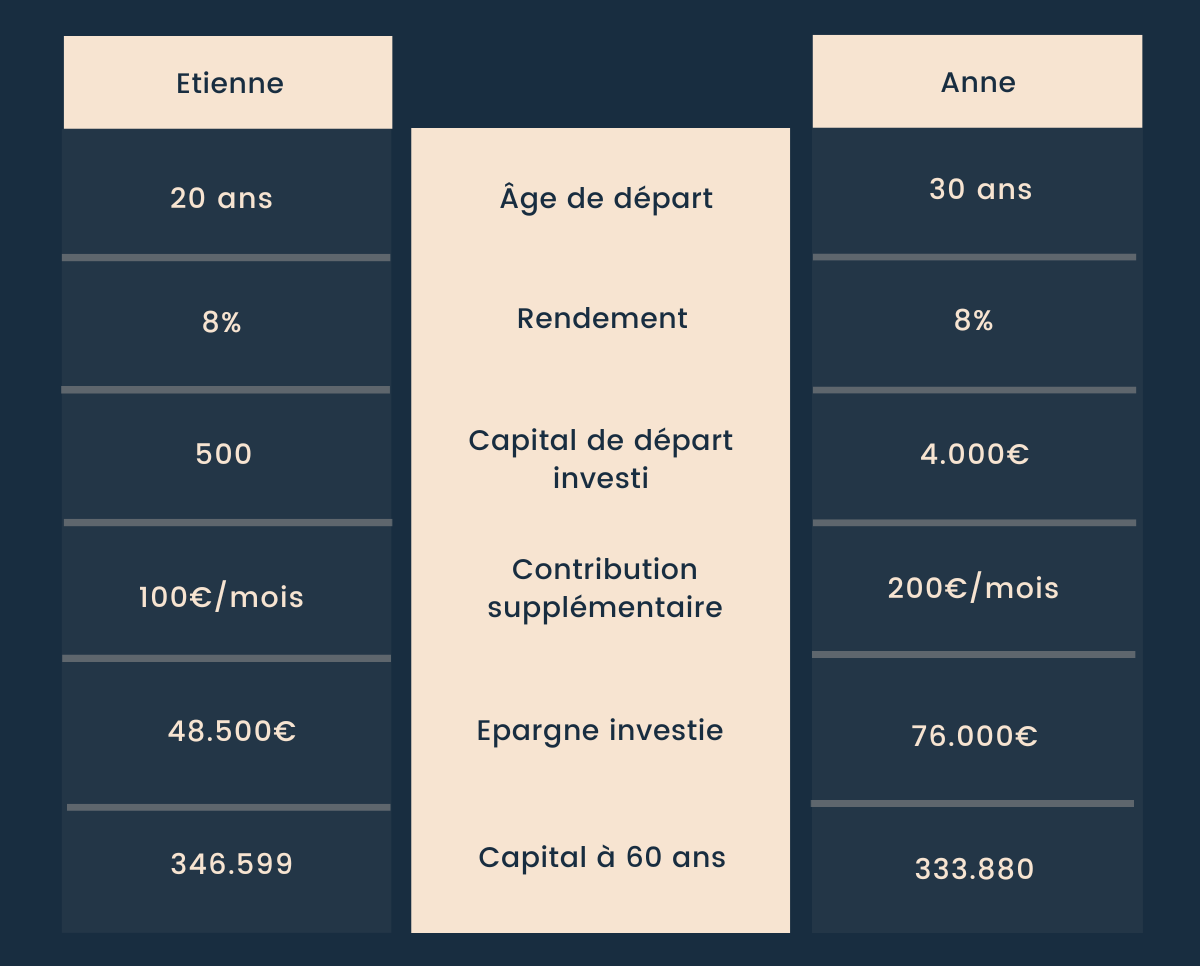

Prenons un exemple pour clarifier cela :

Dans notre exemple, nous avons deux personnes qui ont commencé à investir

Etienne :

- Commence à investir à l’âge de 20 ans

- Investissement de départ : 500 €

- Investissement mensuel : 100 €

- Contribue pendant 40 ans (jusque 60 ans)

Anne

- Commence à investir à l’âge de 30 ans (elle a découvert Mentoro trop tard)

- Investissement de départ : 4.000 €

- Investissement mensuel : 200 € (elle essaie de combler son retard en investissant plus d’argent)

- Contribue pendant 30 ans (jusque 60 ans)

Au total, Etienne aura contribué à hauteur de 48.500 € tandis qu’Anne aura du investir 76.000 €. Au final, Etienne fini avec 13.000 euros de plus.

Retenez : En matière d’intérêts composés, le plus tôt c’est mieux que davantage, plus tard.

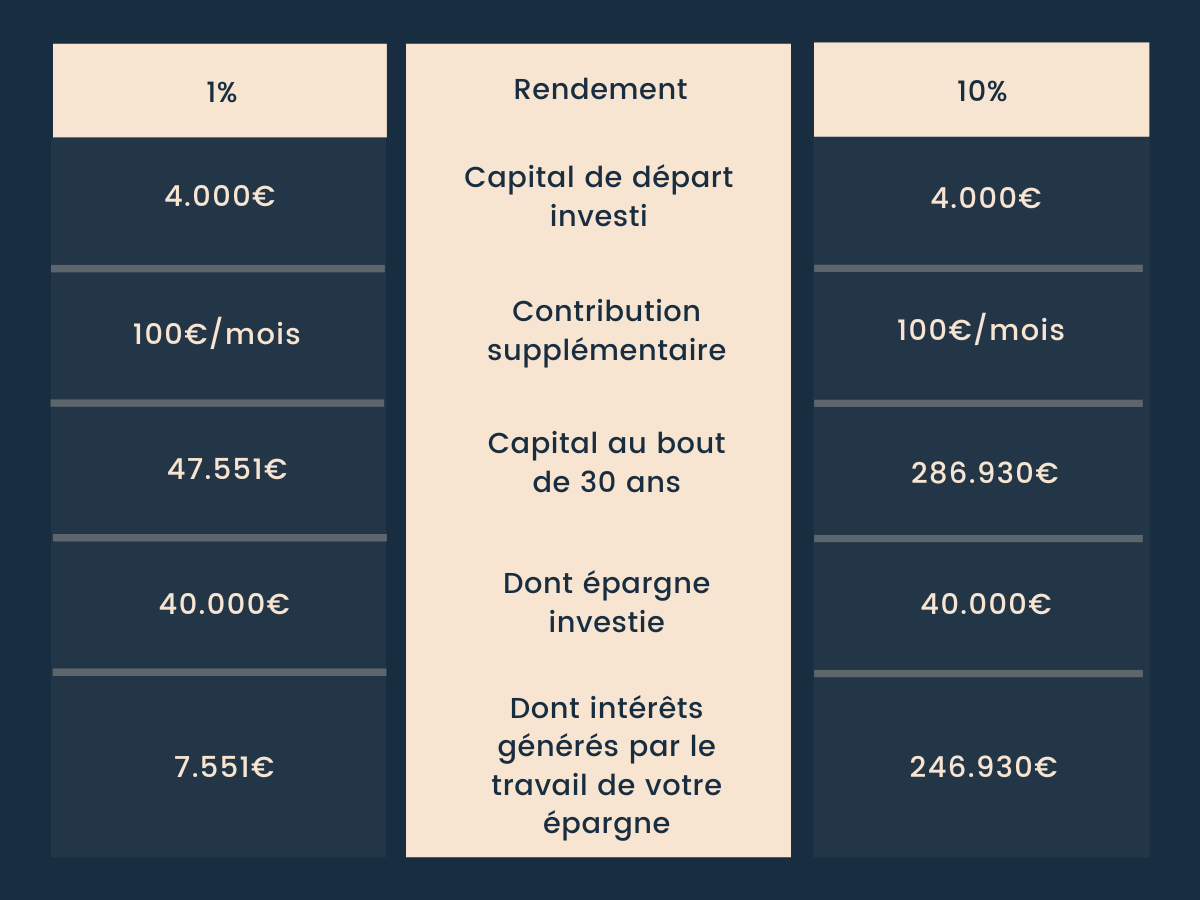

De bons rendements

De nouveau, prenons un exemple avec la différence de rendement de deux investissements sur 30 ans :

Alors qu’un investissement qui génère un rendement de 1% vous rapporte 7.551 euros au bout de 30 ans, celui qui en génère 10, vous rapportera 246.930 euros. Il est important de noter que les investissements à haut rendement sont généralement associés à un niveau de risque plus élevé. Il est donc important de faire preuve de prudence dans le choix de vos investissements.

Retenez : Au plus votre rendement sera élevé (pour autant qu’il reste stable), au plus l’effet cumulé sera fort.

Ne jamais interrompre la composition des intérêts

Charlie Munger (célèbre investisseur) a dit un jour que la première règle de l’effet cumulé est de ne jamais l’interrompre inutilement.

Vous ne croyez pas Charlie ?

Vous devriez. Prenons un autre exemple :

Olivier

- Commence à investir à l’âge de 21 ans

- Investissement mensuel : 200 €

Emma

- Commence à investir à l’âge de 21 ans

- Investissement mensuel : 200 €

- Cesse d’investir à l’âge de 30 ans et recommence à l’âge de 40 ans

Voici à quoi ressemblerait leur richesse s’ils investissaient tous les deux jusqu’à l’âge de 67 ans et atteignaient un rendement annuel de 11 % :

- Olivier : 3,3 millions d’euros

- Emma : 1,1 million d’euros

Comme vous pouvez le voir, Olivier aurait trois fois plus d’argent qu’Emma simplement parce qu’Emma a décidé d’arrêter d’investir pendant 10 ans.

Retenez : Ne cassez pas la chaîne de l’effet cumulé

La formule des intérêts composés

Vous voulez savoir rapidement combien vous aurez dans X années à un taux d’intérêt de X ? Voici la formule :

Montant espéré = Montant investi * (

La règle 72

Il s’agit d’un moyen facile de déterminer le temps nécessaire pour doubler votre argent grâce aux intérêts composés. Il suffit de diviser 72 par le rendement moyen de vos investissements. Vous aurez alors le nombre d’année nécessaire pour doubler votre capital.

Un montant qui croît à la vitesse de 10% par an met 7,2 années (72/10) années pour doubler.

Outils

Pour faire des calculs légèrement plus complexes, je vous conseille ces trois outils en ligne :

Les intérêts composés, au-delà de la sphère financière

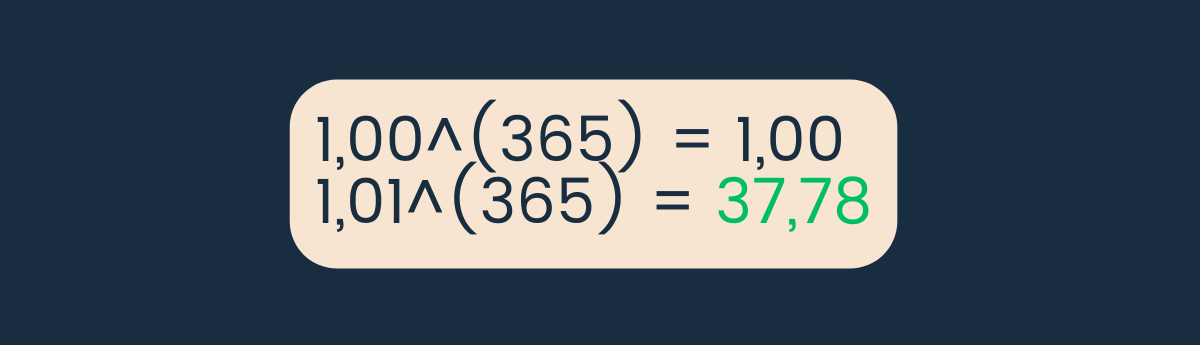

Le truc cool avec les intérêts composés c’est qu’ils ne s‘appliquent pas seulement à l’argent mais aussi à bien d’autre domaine de notre vie comme notre apprentissage, nos habitudes alimentaires, sportives, relationnelles, … Imaginez-vous vous améliorer dans un domaine de 1% par jour, et bien au bout d’une année, vous seriez 37 fois meilleur que si vous n’aviez rien fait.

Que retenir de l’effet cumulé des intérêts composés ?

Les intérêts composés sont un moyen puissant de faire travailler votre argent pour vous. En comprenant comment ils fonctionnent et en investissant régulièrement votre argent vous pouvez profiter de gains significatifs à long terme. Pour en tirer le maximum :

- Commencez à investir le plus tôt possible. Au plus la période s’allonge, au plus l’effet devient important,

- Investissez autant que vous pouvez,

- Cherchez les actifs les plus rentables mais surtout les plus constants dans le temps,

- N’interrompez pas la chaîne.

L’effet cumulé est magique mais il demande, du temps, de la patience et de la constance. Expliquez ce principe le plus tôt possible à vos proches, enfants et petits enfants.

Vous savez désormais l’essentiel sur l’effet magique des rendements composés.